ABSTRACTeprints.undip.ac.id/26741/1/Ringkasan_Skripsi.pdf · akuntabilitas hingga peningkatan...

33

PENGARUH GAYA KEPEMIMPINAN DAN KUALITAS SUMBER DAYA MANUSIA TERHADAP PENERAPAN ANGGARAN BERBASIS KINERJA BADAN LAYANAN UMUM (Studi pada BLU Universitas Diponegoro Semarang) Khairina Nur Izzaty Abdul Rohman ABSTRACT This study aims to empirically examine the influence of leadership style and the quality of human resources (HR) regarding the implementation of performance-based budgeting. In this study, researchers examined the implementation of performance-based budgeting in the General Service Agency (BLU) Diponegoro University, Semarang by using independent variables of leadership style and the quality of human resources. This variable was selected because of leadership style and the quality of human resources are all factors that will determine the other factors in organizations such as commitment, enhanced administration, reward and punishment, and a strong desire to succeed. The population in this study are personnel related to performance-based budgeting process on BLU Diponegoro University that consist of 152 employees. Sampling was done with the census method, so the number of samples also with 152 respondents. Primary data collection method used is the questionnaire method. The data analysis technique used in this study is the technique of multiple regression analysis. Results of hypothesis testing in this study indicate that leadership style has positive and significant impact on the implementation of performance-based budgeting. Quality of human resources also has a positive and significant influence on the implementation of performance-based budgeting. Simultaneously, leadership style and the quality of human resources have a positive and significant influence on the implementation of performance- based budgeting public service agencies (BLU). Keywords: Implementation of performance-based budgeting, leadership style, quality human resources.

Transcript of ABSTRACTeprints.undip.ac.id/26741/1/Ringkasan_Skripsi.pdf · akuntabilitas hingga peningkatan...

PENGARUH GAYA KEPEMIMPINAN DAN KUALITAS SUMBER DAYA MANUSIA TERHADAP PENERAPAN ANGGARAN BERBASIS KINERJ A

BADAN LAYANAN UMUM

(Studi pada BLU Universitas Diponegoro Semarang)

Khairina Nur Izzaty

Abdul Rohman

ABSTRACT

This study aims to empirically examine the influence of leadership style and the quality of human resources (HR) regarding the implementation of performance-based budgeting. In this study, researchers examined the implementation of performance-based budgeting in the General Service Agency (BLU) Diponegoro University, Semarang by using independent variables of leadership style and the quality of human resources. This variable was selected because of leadership style and the quality of human resources are all factors that will determine the other factors in organizations such as commitment, enhanced administration, reward and punishment, and a strong desire to succeed.

The population in this study are personnel related to performance-based budgeting process on BLU Diponegoro University that consist of 152 employees. Sampling was done with the census method, so the number of samples also with 152 respondents. Primary data collection method used is the questionnaire method. The data analysis technique used in this study is the technique of multiple regression analysis.

Results of hypothesis testing in this study indicate that leadership style has positive and significant impact on the implementation of performance-based budgeting. Quality of human resources also has a positive and significant influence on the implementation of performance-based budgeting. Simultaneously, leadership style and the quality of human resources have a positive and significant influence on the implementation of performance-based budgeting public service agencies (BLU).

Keywords: Implementation of performance-based budgeting, leadership style, quality human resources.

A. PENDAHULUAN 1. Latar Belakang Masalah

Selama beberapa dasawarsa, anggaran negara Indonesia dibuat secara konvensional

atau disebut pula metode tradisonal atau kinerja berbasis anggaran. Metode penganggaran

tradisional mempunyai kelemahan yaitu tidak adanya muatan indikator (ukuran) kinerja

dalam anggaran, untuk mencapai tujuan dan sasaran layanan publik. Metode ini, penetapan

kinerjanya didasarkan pada ketersediaan anggaran. Kinerjalah yang diubah-ubah sesuai

dengan jumlah anggaran tertentu. Artinya, anggaran bersifat tetap dan menjadi dasar dari

penentuan target kinerja.

Dengan diterbitkannya UU No.17 tahun 2003 tentang Keuangan Negara, proses

penganggaran negara bereformasi ke arah penganggaran berbasis kinerja. Dengan basis

kinerja ini, arah penggunaan dana pemerintah tidak lagi berorientasi pada input, tetapi pada

output. Perubahan ini penting dalam rangka proses pembelajaran untuk menggunakan

sumber daya pemerintah yang makin terbatas, tetapi tetap dapat memenuhi kebutuhan dana

yang makin tinggi. Penganggaran yang berorientasi pada output merupakan praktik yang

telah dianut luas oleh pemerintahan modern di berbagai negara. Pendekatan penganggaran

yang demikian sangat diperlukan bagi satuan kerja instansi pemerintah yang memberikan

pelayanan kepada publik (Dirjen Perbendaharaan, 2009).

Penerapan anggaran berdasarkan kinerja, merupakan bagian tak terpisahkan dalam

proses penyempurnaan manajemen keuangan (anggaran negara), yang bertujuan untuk

meningkatkan transparansi dan akuntabilitas pelayanan publik serta efektifitas dari

pelaksanaan kebijakan dan program. Hal itu bertujuan untuk meningkatkan pelayanan

kepada masyarakat, yang berkaitan dengan kebijakan, perencanaan, penganggaran, dan

pelaksanaannya. Untuk mengatasi kelemahan dalam penganggaran dan pengelolaan

keuangan, diperlukan penyempurnaan pada landasan konstitusional mengenai pengelolaan

anggaran negara, perbaikan sistem penyusunan anggaran, pengelolaan yang transparan dan

akuntabilitas hingga peningkatan kualitas sumber daya manusia (Mubarak, 2007).

Menurut Kawedar, dkk (2008), terdapat kondisi yang harus disiapkan sebagai faktor

pemicu keberhasilan implementasi penggunaan anggaran berbasis kinerja, yaitu:

1. Kepemimpinan dan komitmen dari seluruh komponen organisasi.

2. Fokus penyempurnaan administrasi secara terus menerus.

3. Sumber daya yang cukup untuk usaha penyempurnaan tersebut (uang, waktu, orang).

4. Penghargaan (reward) dan sanksi (punishment) yang jelas.

5. Keinginan yang kuat untuk berhasil.

Dari kelima kondisi di atas, kepemimpinan dan sumber daya manusia merupakan

faktor penting dalam menunjang keberhasilan organisasi menerapkan anggaran berbasis

kinerja. Kesuksesan suatu organisasi atau setiap kelompok dalam suatu organisasi sangat

tergantung pada kualitas kepemimpinan. Pemimpin yang sukses senantiasa mengantisipasi

perubahan dengan sekuat tenaga memanfaatkan semua kesempatan, memotivasi pengikut

mereka untuk mencapai tingkat produktivitas yang tinggi, mengoreksi kinerja yang buruk

dan mendorong organisasi ke arah sasaran-sasarannya (Bowo, 2008).

Selain itu, hal yang paling penting dalam menghadapi implementasi perubahan

sistem penganggaran adalah permasalahan kesiapan SDM. SDM harus terus dibenahi

sehingga selalu siap menghadapi perubahan khususnya dalam proses penganggaran dalam

rangka peningkatan kinerja instansi pemerintah. Peningkatan kompentensi dibidang

penganggaran juga dapat dilaksanakan secara terkoordinasi dalam satu atap sehingga

efisien dan efektif (Mauritz, 2008). Jadi kepemimpinan dan SDM yang akan menentukan

faktor-faktor lain seperti komitmen, penyempurnaan administrasi, reward and punishment,

serta keinginan kuat untuk berhasil.

Terdapat sejumlah alasan pemilihan objek penelitian pada Universitas Diponegoro

(Undip). Universitas Diponegoro (Undip) merupakan salah satu instansi pemerintah yang

menyelenggarakan layanan umum berupa pendidikan. Seperti dinyatakan dalam situs resmi

Universitas Diponegoro tanggal 26 September 2008, untuk mewujudkan pengelolaan

keuangan yang transparan dan akuntabel, Universitas Diponegoro menjadi universitas

pertama di bawah Departemen Pendidikan Nasional (Depdiknas) yang mendeklarasikan

diri sebagai instansi pemerintah yang menerapkan pengelolaan keuangan badan layanan

umum (PK-BLU).

Rektor Universitas Diponegoro pada saat pendeklarasian Undip sebagai Badan

Layanan Umum (BLU) di rektorat kampus Pleburan, Semarang, tanggal 25 September

2008, menyatakan bahwa penerapan BLU akan berdampak besar terhadap pengelolaan

keuangan, misalnya dalam hal fleksibilitas pengelolaan keuangan. Dengan demikian, BLU

Undip diharapkan dapat menjadi contoh bgai instansi-instansi lain dalam menerapkan pola

pengelolaan keuangan BLU untuk memperoleh fleksibilitas dalam pengelolaan keuangan

dalam rangka meningkatkan efisiensi dan produktivitas pelayanan.

Penelitian tentang pengaruh gaya kepemimpinan dan kualitas SDM terhadap

kinerja dilakukan oleh Maria Renata Caldas de Jesus (2006). Hasil penelitian ini

menyatakan bahwa terdapat pengaruh positif pada tingkat relatif rendah, antara gaya

kepemimpinan dan kualitas SDM secara sendiri-sendiri terhadap kinerja. Namun, terdapat

pengaruh positif yang relatif sedang, antara gaya kepemimpinan dan kualitas SDM secara

bersama-sama terhadap kinerja.

Berdasarkan uraian di atas, maka alasan pemilihan topik dalam penelitian ini adalah

bahwa penelitian terdahulu sebagian besar lebih menekankan pada aspek kinerja organisasi

secara umum. Dalam penelitian ini, peneliti mencoba melakukan analisis dengan

menggunakan data kuantitatif dan mendeskripsikan pada pihak yang terkait dengan

penyusunan anggaran di Universitas Diponegoro sebagai BLU. Hasil yang diharapkan dari

penelitian ini adalah untuk mengetahui apakah kesesuaian gaya kepemimpinan serta

memadai atau tidaknya SDM memiliki pengaruh terhadap efektivitas penerapan anggaran

berbasis kinerja, khususnya pada organisasi BLU. Oleh karena itu, peneliti tertarik untuk

mengadakan penelitian mengenai “PENGARUH GAYA KEPEMIMPINAN DAN

KUALITAS SUMBER DAYA MANUSIA TERHADAP PENERAPAN ANG GARAN

BERBASIS KINERJA BADAN LAYANAN UMUM (Studi di BLU U niversitas

Diponegoro Semarang)”

2. Rumusan Masalah

Berdasarkan uraian tersebut, maka dapat ditarik rumusan masalah, yaitu:

1. Apakah gaya kepemimpinan berpengaruh terhadap penerapan anggaran berbasis

kinerja?

2. Apakah kualitas sumber daya manusia berpengaruh terhadap penerapan anggaran

berbasis kinerja?

3. Tujuan Penelitian

Merujuk pada rumusan masalah tersebut, maka tujuan yang ingin dicapai melalui

penelitian ini adalah:

1. Untuk mengetahui pengaruh gaya kepemimpinan terhadap penerapan anggaran

berbasis kinerja.

2. Untuk mengetahui pengaruh kualitas sumber daya manusia terhadap penerapan

anggaran berbasis kinerja.

B. TELAAH PUSTAKA

1. Landasan Teori

a. Teori X dan Y

Douglas McGregor mengemukakan dua pandangan yang jelas berbeda mengenai

manusia. Pada dasarnya yang satu negatif, yang ditandai sebagai Teori X, dan yang lain

positif, yang ditandai dengan Teori Y. Setelah mengkaji cara para manajer menangani

karyawan, McGregor (dalam Robbins, 1996) menyimpulkan bahwa pandangan manajer

mengenai kodrat manusia didasarkan pada kelompok asumsi tertentu, dan menurut asumsi-

asumsi ini, manajer cenderung menularkan cara berperilakunya ke para bawahan.

Diterapkan pada fungsi perencanaan, teori X mengimplikasikan bahwa anggaran akan

disusun oleh manajemen puncak (kontroler atau direktur perencanaan) dan dikenakan pada

manajemen tingkat bawah. Dalam kaitannya dengan gaya kepemimpinan, teori Y

mendorong tingkat keterlibatan dan partisipasi karyawan dalam dalam penentuan tujuan

dan pengambilan keputusan. Berdasarkan teori X dan Y, pengembangan yang dilakukan

organisasi didasarkan pada kondisi manusia yang ada dalam organisasi terkait dan

motivasinya terhadap pekerjaan. Dalam hal ini motivasi dan kemampuan karyawan

merupakan salah satu aspek atau faktor yang dapat meningkatkan sinergik (synergistic

effect). Maka pembinaan terhadap sumber daya manusia tidak pada penyelenggaraan

latihan (training) saja, tetapi juga didukung dengan pengembangan atau pembinaan

selanjutnya (development). (www.wartawarga.gunadarma.ac.id, 2010). Demikian pula

dengan kualitas SDM dalam menerapkan metode anggaran berbasis kinerja dalam unit

kerjanya, diperlukan pengembangan yang sesuai dengan motif bekerja personel terkait,

apakah memiliki motif seperti yang dikemukakan teori X atau teori Y.

b. Konsep Anggaran

Anggaran merupakan suatu rencana kerja yang dinyatakan secara kuantitatif, yang

diukur dalam satuan moneter standar dan satuan lain yang mencakup jangka waktu satu

tahun (Mulyadi, 1993) dalam Puspaningsih (2002). Mardiasmo (2002) menyatakan bahwa

anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak dicapai selama

periode waktu tertentu yang dinyatakan dalam ukuran finansial, sedangkan penganggaran

adalah proses atau metode untuk mempersiapkan suatu anggaran.

c. Anggaran Berbasis Kinerja

Penganggaran berbasis kinerja merupakan metode penganggaran bagi manajemen

untuk mengaitkan setiap pendanaan yang dituangkan dalam kegiatan-kegiatan dengan

keluaran dan hasil yang diharapkan, termasuk efisiensi dalam pencapaian hasil dari

keluaran tersebut. Keluaran dan hasil tersebut dituangkan dalam target kinerja pada setiap

unit kerja. Sedangkan bagaimana tujuan itu dicapai, dituangkan dalam program, diikuti

dengan pembiayaan pada setiap tingkat pencapaian tujuan.

Dalam pedoman penyusunan anggaran berbasis kinerja, BPKP (2005), menyatakan

bahwa program pada anggaran berbasis kinerja didefinisikan sebagai instrumen kebijakan

yang berisi satu atau lebih kegiatan yang akan dilaksanakan oleh instansi

pemerintah/lembaga untuk mencapai sasaran dan tujuan, serta memperoleh alokasi

anggaran atau kegiatan masyarakat yang dikoordinasikan oleh instansi pemerintah.

Aktivitas tersebut disusun sebagai cara untuk mencapai kinerja tahunan. Dengan kata lain,

integrasi dari rencana kerja tahunan yang merupakan rencana operasional dari rencana

strategis dan anggaran tahunan merupakan komponen dari anggaran berbasis kinerja.

d. Penerapan Anggaran Berbasis Kinerja

Dalam menerapkan Anggaran Berbasis Kinerja, terdapat prinsip-prinsip yang dapat

dijadikan pedoman (BPKP, 2005), yaitu:

1) Transparansi dan akuntabilitas anggaran

Anggaran harus dapat menyajikan informasi yang jelas mengenai tujuan, sasaran, hasil,

dan manfaat yang diperoleh masyarakat dari suatu kegiatan atau proyek yang

dianggarkan. Anggota masyarakat memiliki hak dan akses yang sama untuk mengetahui

proses anggaran karena menyangkut aspirasi dan kepentingan masyarakat, terutama

pemenuhan kebutuhan-kebutuhan hidup masyarakat. Masyarakat juga berhak untuk

menuntut pertanggungjawaban atas rencana ataupun pelaksanaan anggaran tersebut.

2) Disiplin anggaran

Pendapatan yang direncanakan merupakan perkiraan yang terukur secara rasional yang

dapat dicapai untuk setiap sumber pendapatan. Sedangkan belanja yang dianggarkan

pada setiap pos/pasal merupakan batas tertinggi pengeluaran belanja. Penganggaran

pengeluaran harus didukung dengan adanya kepastian tersedianya penerimaan dalam

jumlah yang cukup dan tidak dibenarkan melaksanakan kegiatan/proyek yang

belum/tidak tersedia anggarannya. Dengan kata lain, bahwa penggunaan setiap pos

anggaran harus sesuai dengan kegiatan/proyek yang diusulkan.

3) Keadilan anggaran

Perguruan tinggi wajib mengalokasikan penggunaan anggarannya secara adil agar dapat

dinikmati oleh seluruh kelompok sivitas akademika dan karyawan tanpa diskriminasi

dalam pemberian pelayanan, karena pendapatan perguruan tinggi pada hakikatnya

diperoleh melalui peran serta masyarakat secara keseluruhan.

4) Efisiensi dan efektivitas anggaran

Penyusunan anggaran hendaknya dilakukan berlandaskan azas efisiensi, tepat guna,

tepat waktu pelaksanaan, dan penggunaannya dapat dipertanggungjawabkan. Dana yang

tersedia harus dimanfaatkan dengan sebaik mungkin untuk dapat menghasilkan

peningkatan dan kesejahteraan yang maksimal untuk kepentingan stakeholders.

5) Disusun dengan pendekatan kinerja

Anggaran yang disusun dengan pendekatan kinerja mengutamakan upaya pencapaian

hasil kerja (output/outcome) dari perencanaan alokasi biaya atau input yang telah

ditetapkan. Hasil kerjanya harus sepadan atau lebih besar dari biaya atau input yang

telah ditetapkan. Selain itu harus mampu menumbuhkan profesionalisme kerja di setiap

organisasi kerja yang terkait.

e. Gaya Kepemimpinan

Gaya kepemimpinan merupakan norma perilaku yang digunakan seseorang pada

saat orang tersebut mencoba mempengaruhi orang lain seperti yang ia lihat (Thoha (1993)

dalam Randhita (2009). Teori perilaku kepemimpinan berusaha mencari tahu bagaimana

perilaku pemimpin menentukan efektivitasnya (Alwi, 2010). Dalam teori ini, terdapat dua

kategori yaitu kepemimpinan berorientasi tugas (struktur) serta kepemimpinan berorientasi

hubungan (konsiderasi). Ciri-ciri pemimpin yang berorientasi tugas diantaranya banyak

memberikan penjelasan, membuat anggota tahu apa yang diharapkan organisasi,

merancang tugas-tugas secara terinci, meminta anggota mengikuti aturan, dan lain

sebagainya. Sedangkan ciri-ciri pemimpin yang berorientasi hubungan antara lain

melakukan pendekatan terhadap anggota, membuat lebih mudah dipahami oleh anggota,

menerima ide dan saran anggota, mengusahakan kesejahteraan anggota, dan lain

sebagainya. Oleh karena itu, orientasi tugas dan orientasi hubungan merupakan dimensi

pokok dalam kepemimpinan. Gaya kepemimpinan yang baik adalah gaya kepemimpinan

yang tinggi orientasi tugas dan tinggi orientasi hubungan manusia (Carver dan Sergiovani

dalam Alwi (2010).

f. Konsep Sumber Daya Manusia

Sumber daya manusia (human resources) adalah the people who are ready, willing

and able to contribute to organizational goals (Werther dan Davis, 1996 dalam Ndraha,

1997)). Nogi (dalam de Jesus, 2006) berpendapat bahwa kualitas SDM adalah unsur yang

sangat penting dalam meningkatkan pelayanan organisasi terhadap kebutuhan publik. Oleh

karena itu, terdapat dua elemen mendasar yang berkaitan dengan pengembangan SDM

yaitu tingkat pendidikan dan keterampilan yang dimiliki karyawan/pekerja.

2. Kerangka Pemikiran

Secara diagramatis, kerangka pemikiran teoritis dapat dilihat pada gambar sebagai

berikut:

3. Pengembangan Hipotesis

a. Pengaruh Gaya Kepemimpinan terhadap Penerapan Anggaran Berbasis Kinerja

Nor (2007) mengungkapkan dalam penelitiannya bahwa keberhasilan dalam

mengelola suatu organisasi tidak lepas dari faktor kepemimpinan dan sikap bawahan dalam

melaksanakan tugas mencapai tujuan organisasi. Menurut Decoster dan Fertakis (1968)

dalam Nor (2007) kepemimpinan yang efektif harus memberikan pengarahan terhadap

usaha-usaha dalam mencapai tujuan organisasi. Brownell (1983) dalam Nor (2007)

menguji pengaruh gaya kepemimpinan dalam konteks sistem penganggaran dan

Gaya Kepemimpinan (X1)

Kualitas SDM (X2)

Penerapan Anggaran Berbasis Kinerja (Y)

H1

H2

menemukan bahwa interaksi antara structure dan consideration memiliki efek yang

signifikan terhadap kinerja.

Fertakis (1976) dalam Nor (2007) menemukan adanya hubungan yang positif antara

gaya kepemimpinan dengan partisipasi anggaran, sedangkan penelitian Muslimah (1996)

menunjukkan adanya hubungan yang tidak signifikan antara gaya kepemimpinan dengan

partisipasi anggaran. Sedangkan hasil dari penelitian yang dilakukan oleh Nor sendiri

menyatakan bahwa kombinasi kesesuaian antara partisipasi anggaran dan gaya

kepemimpinan terhadap kinerja manajerial bukan merupakan kesesuaian terbaik.

Berdasarkan uraian di atas, hasil penelitian yang dilakukan menunujukkan hasil

yang tidak konsisten antara satu peneliti dengan peneliti lainnya, sehingga menarik untuk

diuji kembali pengaruh gaya kepemimpinan terhadap penerapananggaran berbasis kinerja.

Oleh karena itu maka dapat dirumuskan hipotesis sebagai berikut:

H1: “Gaya kepemimpinan berpengaruh positif terhadap penerapan anggaran

berbasis kinerja.”

b. Pengaruh Kualitas Sumber Daya Manusia terhadap Penerapan Anggaran

Berbasis Kinerja

SDM merupakan komponen penting dalam penyusunan dan pelaksanaan anggaran

karena SDM selalu terkait mulai dari penetapan sasaran hingga evaluasi. SDM memiliki

fungsi penting dalam penentuan indikator kinerja yang merupakan bagian dari penetapan

sasaran anggaran dimana mekanismenya memerlukan hal-hal berikut seperti diungkapkan

oleh Mardiasmo (2002):

1. Sistem perencanaan dan pengendalian.

Sistem perencanaan dan pengendalian meliputi proses, prosedur, dan struktur yang

memberi jaminan bahwa tujuan organisasi telah dijelaskan dan dikomunikasikan ke

seluruh bagian organisasi dengan menggunakan rantai komando yang jelas yang

didasarkan pada spesifikasi tugas pokok dan fungsi, kewenangan serta tanggungjawab.

2. Spesifikasi teknis dan standardisasi.

Kinerja suatu kegiatan, program, dan organisasi diukur dengan menggunakan

spesifikasi teknis secara detail untuk memberikan jaminan bahwa spesifikasi teknis

tersebut dijadikan sebagai standar penilaian.

3. Kompetensi teknis dan profesionalisme.

Untuk memberikan jaminan terpenuhinya spesifikasi teknis dan standardisasi yang telah

ditetapkan, maka diperlukan personel yang memiliki kompetensi teknis dan

professional dalam bekerja.

4. Mekanisme ekonomi dan mekanisme pasar.

Mekanisme ekonomi terkait dengan pemberian penghargaan dan hukuman (reward and

punishment) yang bersifat finansial, sedangkan mekanisme pasar terkait dengan

penggunaan sumber daya yang menjamin terpenuhinya value for money. Ukuran kinerja

digunakan sebagai dasar untuk memberikan penghargaan dan hukuman (alat

pembinaan).

5. Mekanisme Sumber Daya Manusia.

Pemerintah dalam hal ini pemimpin perlu menggunakan beberapa mekanisme untuk

memotivasi stafnya untuk memperbaiki kinerja personal dan organisasi.

Berdasarkan uraian di atas, maka dapat dirumuskan hipotesis sebagai berikut:

H2: “Kualitas SDM berpengaruh positif terhadap penerapan anggaran berbasis

kinerja.”

C. Metode Penelitian

1. Definisi Konseptual dan Definisi Operasional

Variabel terikat dalam penelitian ini adalah penerapan anggaran berbasis kinerja.

Penganggaran berbasis kinerja merupakan metode penganggaran bagi manajemen untuk

mengaitkan setiap pendanaan yang dituangkan dalam kegiatan-kegiatan dengan keluaran

dan hasil yang diharapkan, termasuk efisiensi dalam pencapaian hasil dari keluaran

tersebut (BPKP, 2005). Variabel bebas dalam penelitian ini adalah gaya kepemimpinan

dan kualitas sumber daya manusia. Gaya kepemimpinan merupakan norma perilaku yang

digunakan seseorang pada saat orang tersebut mencoba mempengaruhi orang lain seperti

yang ia lihat (Thoha (1993) dalam Randhita (2009). Sumber Daya Manusia adalah orang-

orang yang siap, mempunyai keinginan, dan mampu untuk berkontribusi dalam tujuan

organisasi. (Werther dan Davis (1996,596) dalam Ndraha (1997:9). Untuk mengarahkan

pengumpulan, pengolahan dan analisis data yang bersifat kuantitatif, dalam penelitian

dirumuskan sejumlah definisi operasional berikut.

a. Penerapan Anggaran Berbasis Kinerja

Variabel ini diukur dengan skala Likert 5 poin yang terdiri atas 20 item pertanyaan.

Adapun indikator yang digunakan dalam pengukuran variabel ini berdasarkan prinsip-

prinsip penganggaran yang tertuang dalam pedoman penyusunan anggaran berbasis kinerja

menurut BPKP (2005).

b. Gaya Kepemimpinan

Variabel ini diukur dengan menggunakan skala Likert 5 poin yang terdiri atas 20

item pertanyaan. Instrument yang digunakan untuk mengukur variabel ini berdasarkan

beberapa ciri-ciri yang dinyatakan oleh Alwi (2010), yang terdiri dari 10 pernyataan positif

gaya kepemimpinan berorientasi tugas (structure) dan 10 pernyataan negatif gaya

kepemimpinan berorientasi hubungan (consideration).

c. Kualitas SDM

Variabel ini diukur dengan skala Likert 5 poin yang terdiri atas 34 pertanyaan.

Instrumen yang digunakan untuk mengukur variabel ini berdasarkan indikator

pengembangan kualitas SDM yang dikemukakan oleh Soeprapto (2005).

2. Populasi dan Sampel

Populasi dalam penelitian ini adalah pegawai administrasi yang bekerja di

lingkungan BLU Universitas Diponegoro. Teknik pengambilan sampel dalam penelitian ini

adalah menggunakan metode purposive sampling, yaitu hanya pada pegawai yang terkait

dengan penerapan anggaran berbasis kinerja, mulai dari penyusunan hingga

pertanggungjawaban anggaran. Sehingga sampel dalam penelitian ini adalah pegawai BLU

Undip yang terkait dengan penerapan anggaran berbasis kinerja sejumlah 152 orang, yaitu

terdiri dari kepala bagian Tata Usaha (TU) dan kepala subbagian keuangan di lingkup

fakultas dan pusat, staf administrasi bagian keuangan fakultas dan program pascasarjana,

kepala Unit Pelaksana Teknis (UPT) dan kepala subbagian umum, kepala TU dan kepala

subbagian umum lembaga, serta kepala bagian akuntansi dan kepala bagian keuangan Biro

Administrasi Umum dan Keuangan serta para kepala subbagiannya. Sementara Pembantu

Dekan II tidak dijadikan sampel karena termasuk dalam unsur pimpinan yang dinilai,

karena penilaian variabel gaya kepemimpinan, responden diminta untuk menilai pemimpin

dalam unit kerjanya masing-masing, sehingga pemimpin tidak dapat menilai dirinya

sendiri.

Sampel yang diambil dalam penelitian ini memiliki kapasitas yang memadai

sebagai pihak yang memiliki peran secara langsung dalam pelaksanaan atau operasional

penerapan anggaran, sehingga telah memadai sebagai dasar untuk pengambilan kesimpulan

dalam penelitian ini. Untuk mendapatkan data-data di obyek penelitian, peneliti

menggunakan teknik kuesioner yaitu dengan menggunakan daftar pertanyaan yang disusun

secara tertulis dan sistematis serta dipersiapkan terlebih dahulu, kemudian diajukan kepada

responden, dan terakhir diserahkan kembali kepada peneliti.

3. Uji Kualitas Data

a. Uji Validitas

Uji Validitas Data dilakukan untuk menguji keakurasian pertanyaan-pertanyaan

yang digunakan dalam suatu instrument dalam pengukuran variabel. Kuesioner dikatakan

valid apabila pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur

oleh kuesioner itu sendiri (Ghozali,2006).

b. Uji Reliabilitas

Uji reliabilitas adalah suatu alat untuk mengukur suatu kuesioner yang merupakan

indikator dari suatu variabel atau konstruk. Pengujian reliabilitas dilakukan menggunakan

bantuan program SPSS, dengan cara menghitung item to total correlation masing-masing

indikator dan koefisien cronbach’s alpha dari masing-masing indikator. Aturan umum

yang dipakai Cronbach’s Alpha ≥ 0,60 sudah mencerminkan yang reliable (Ghozali,

2006).

4. Metode Analisis Data

Analisis data adalah suatu kegiatan yang dilakukan untuk memproses dan

menganalisa data yang telah terkumpul. Dalam penelitian ini, peneliti menggunakan

analisis Kuantitatif dimana merupakan suatu bentuk analisis yang diperuntukkan bagi data

yang besar yang dapat dikelompokkan ke dalam kategori-kategori yang berwujud angka-

angka. Metode analisis dalam bagian ini metode menganalisis data ada 3 tahapan yaitu,

Statistik Deskriptif, Uji Asumsi Klasik, dan Uji Regresi Berganda.

a. Statistik Deskriptif

Statistik Deskriptif digunakan untuk memberi gambaran mengenai responden

penelitian dan deskripsi mengenai variabel penelitian.

b. Uji Asumsi Klasik

Pengujian model regresi dalam menguji hipotesis haruslah menghindari

kemungkinan terjadinya penyimpangan asumsi klasik. Pengujian asumsi klasik ini

dilakukan dengan menggunakan bantuan program komputer SPSS. Dalam penelitian ini

asumsi klasik yang dianggap penting (Ghozali, 2006) adalah:

1. Tidak terjadi multikolinieritas antarvariabel independen.

2. Tidak terjadi heteroskedastisitas atau varian variabel pengganggu yang konstan

(homokedastisitas).

3. Memiliki distribusi normal.

Sementara itu, uji autokorelasi tidak perlu dilakukan karena data yang digunakan

dalam penelitian ini adalah data crossection (silang waktu), bukan merupakan data yang

berasal dari beberapa periode yang berurutan (time series). Sehingga masalah autokorelasi

relative jarang terjadi pada data crossection karena gangguan pada observasi yang berbeda

berasal dari individu atau kelompok yang berbeda. (Ghozali, 2006).

Oleh karena itu, perlu dilakukan pengujian-pengujian sebagai berikut:

1. Uji Multikolinieritas.

Uji multikolinieritas bertujuan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi antar variable bebas. Model regresi yang baik seharusnya tidak

terjadi korelasi diantara variable bebas.

2. Uji Heteroskedastisitas

Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain jika

variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut

homokedastisitas dan jika berbeda disebut heteroskedastisitas. Heteroskedastisitas terjadi

apabila tidak adanya kesamaan deviasi standar nilai variabel dependen pada setiap variabel

independen. Bila terjadi gejala heteroskedastisitas akan menimbulkan akibat varians

koefisien regresi menjadi minimum dan confidence interval melebar sehingga hasil uji

signifikasi statistik tidak valid lagi (Ghozali, 2006:125).

3. Uji Normalitas Data

Uji ini untuk menguji apakah dalam model regresi variable terikat dan variabel

bebas memiliki distribusi data normal atau tidak. Model regresi yang baik adalah yang

memiliki distribusi data normal atau mendekati normal.

c. Uji Regresi Berganda

Sesuai dengan rumusan masalah, tujuan penelitian, serta pengembangan hipotesis,

metode regresi berganda antara variabel dependen dalam hal ini adalah variabel Penerapan

Anggaran Berbasis Kinerja dan 2 variabel independen yaitu gaya kepemimpinan dan

kualitas SDM.

Hubungan antar Variabel:

(3.1)

Dimana:

Y = Variabel Penerapan Anggaran Berbasis Kinerja

a = Konstanta

b₁, b₂ = Koefisien regresi

X₁ = Variabel Gaya Kepemimpinan

D. HASIL DAN PEMBAHASAN

1. Gambaran Umum Responden

Sebagaimana telah dijelaskan dalam bab sebelumnya, teknik pengambilan sampel

yang digunakan dalam penelitian ini adalah dengan metode sensus. Dengan digunakannya

metode sensus, jumlah populasi adalah sama dengan jumlah sampel. Jumlah populasi

dalam penelitian ini adalah 152 orang, sehingga jumlah kuesioner yang disebarkan juga

berjumlah 152 orang. Dari jumlah tersebut, kuesioner yang kembali hanya berjumlah 75

kuesioner. Hal itu disebabkan oleh berbagai alasan, diantaranya periode penyebaran

kuesioner yang mendekati waktu tutup tahun anggaran yang menyebabkan responden lebih

fokus pada pekerjaannya dan tidak bersedia untuk melakukan pengisian kuesioner. Dari 75

kuesioner yang kembali, terdapat dua kuesioner yang tidak diisi dengan lengkap karena

responden yang bersangkutan kurang memahami maksud pertanyaan dalam kuesioner.

Dengan demikian, kuesioner yang dapat digunakan dalam pengujian berjumlah 73

kuesioner.

Y = a + b₁X₁ + b₂X₂ + ℮

2. Statistik Deskriptif

Tabel D.1 berikut ini menyajikan statistik deskriptif variabel yang akan diuji dalam

penelitian ini:

Tabel D.1

Statistika Deskriptif Variabel

Variabel Kisaran Teoritis

Kisaran Empiris

Mean Median Std. Deviation

Gaya Kepemimpinan 20-100 50-91 78,00 60 8,808 Kualitas SDM 34-170 99-170 129,85 102 12,762

Penerapan Anggaran Berbasis Kinerja

20-100 60-100 75,00 60 7,295

Sumber: Data primer diolah, 2010

Tabel D.1 di atas menunjukkan bahwa pada kenyataannya, nilai terendah untuk

variabel gaya kepemimpinan adalah 50, sementara nilai tertingginya adalah 91 dengan

rata-rata empiris sebesar 78,00, standar deviasi sebesar 8,808, dan angka median sebesar

60. Kemudian, dengan membandingkan angka rata-rata empiris dengan angka median

diketahui bahwa angka rata-rata empiris (78,00) lebih besar daripada angka median (60).

Oleh karena itu, maka dapat disimpulkan bahwa kepemimpinan sudah diterapkan dengan

cukup baik dan diterima oleh pihak-pihak yang terkait dengan penganggaran.

Variabel kualitas sumber daya manusia (SDM) menunjukkan nilai minimum

teoritis sebesar 34 yang berarti bahwa jika secara teori responden menjawab seluruh

pernyataan dengan skala terendah, yaitu 1, maka dari 34 item pernyataan akan diperoleh

nilai 34. Namun pada kenyataannya, nilai minimum empiris untuk variabel kualitas SDM

adalah sebesar 99. Nilai maksimum teoritis sebesar 170 menunjukkan bahwa jika 34 item

pernyataan dijawab dengan skor tertinggi, yaitu 5, maka total skor maksimum adalah

sebesar 170. Pada kenyataannya, nilai tertinggi untuk variabel kualitas SDM juga sebesar

170 dengan rata-rata empiris sebesar 129,85, standar deviasi sebesar 12,762, dan angka

median sebesar 102. Kemudian dengan membandingkan angka rata-rata empiris dengan

angka mendian diketahui bahwa angka rata-rata empiris (129,85) lebih besar daripada

angka median (102). Oleh karena itu, maka dapat disimpulkan bahwa kualitas SDM

responden dan dalam unit kerja responden terkait relatif memadai.

Variabel penerapan anggaran berbasis kinerja memiliki nilai minimum teoritis

sebesar 20 dan nilai maksimum teoritis sebesar 100, maksudnya jika secara teori responden

menjawab seluruh pernyataan dengan skala terendah, yaitu 1, maka dari 20 item

pernyataan akan diperoleh nilai 20. Begitu pula jika dijawab seluruhnya dengan skor 5,

maka dari 20 item pernyataan tersebut akan diperoleh nilai maksimum sebesar 100. Tetapi

dalam keadaan sesungguhnya nilai minimum untuk variabel penerapan anggaran berbasis

kinerja adalah sebesar 60 dan nilai maksimumnya adalah sebesar 100. Nilai rata-rata

empiris variabel ini adalah sebesar 75,00, standar deviasi sebesar 7,295, dan angka median

sebesar 60. Kemudian dengan membandingkan angka rata-rata empiris dengan angka

median diketahui bahwa angka rata-rata empiris (75,00) lebih besar dari angka median

(60). Oleh karena itu, maka dapat disimpulkan bahwa penerapan anggaran berbasis kinerja

pada keseluruhan organisasi BLU Undip relatif baik.

4. Hasil Uji Kualitas Data

a. Hasil Uji Validitas

Tabel D.2

Hasil Uji Validitas Data

Uji signifikasi dilakukan dengan membandingkan nilai r hitung dengan r tabel

untuk degree of freedom (df) = n-2, dalam hal ini adalah jumlah sampel. Pada penelitian

ini, jumlah sampel (n) = 73 dan besarnya df dapat dihitung 73-2 = 71 dan signifikasi 5%

didapat r tabel = 0,2303 (lihat r tabel pada df = 71 dengan uji dua sisi). Berdasarkan tabel

D.2, nilai r hitung lebih besar dari r tabel dan nilai positif, maka dapat disimpulkan semua

indikator variabel (independen dan dependen) valid.

b. Hasil Uji Reliabilitas

Tabel D.3

Hasil Uji Reliabilitas Data

Uji reliabilitas kuesioner dilakukan dengan tujuan untuk mengetahui konsistensi

derajat ketergantungan dan stabilitas dari alat ukur. Kuesioner dikatakan reliabel jika nilai

dari Cronbach Alpha diatas 0,60 (Sekaran, 2006). Hasil uji reliabilitas yang dilakukan

dengan program statistik SPSS didapat nahwa koefisien Cronbach Alpha lebih besar dari

0,60 untuk tiga variabel penelitian yaitu penerapan anggaran berbasis kinerja sebesar

0,867, gaya kepemimpinan sebesar 0,872 dan kualitas SDM sebesar 0,921.

5. Hasil Uji Asumsi Klasik

a. Uji Multikolonieritas

Tabel D.4 Hasil Uji Multikolonieritas

Berdasarkan tabel D.4, hasil perhitungan nilai toleransinya tidak menunjukkan bahwa ada

variabel bebas yang memiliki nilai tolerance kurang dari 10% dan tidak ada satupun

variabel independen yang memiliki variance inflation factor (VIF) lebih dari 10. Jadi dapat

disimpulkan bahwa tidak ada korelasi antar variabel bebas atau tidak terjadi

multikolinieritas.

b. Uji Heteroskedastisitas

Gambar D.1

Hasil Uji Heteroskedastisitas

Pada grafik scatterplots terlihat bahwa titik-titik menyebar secara acak serta tersebar

baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini disimpulkan bahwa tidak

terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai untuk

memprediksi penerapan anggaran berbasis kinerja berdasarkan variabel independen gaya

kepemimpinan dan kualitas SDM.

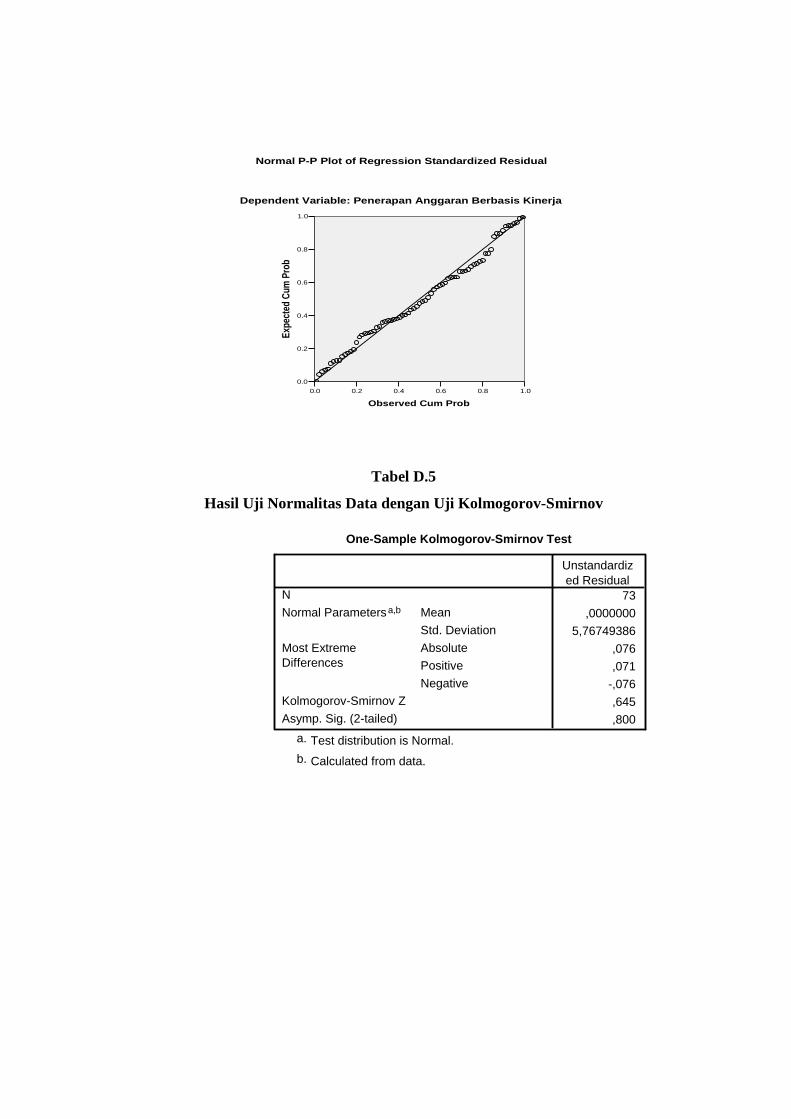

c. Uji Normalitas Data

Uji normalitas data dilakukan dengan menggunakan histogram standardized residual

dan P-Plot standardized residual. Apabila histogram terdistribusi normal maka data

dinyatakan normal, sementara itu apabila P-Plot membentuk garis diagonal maka data

dinyatakan normal.

Gambar D.2

Hasil Uji Normalitas Data

Pada grafik histogram terlihat bahwa residual secara normal dan berbentuk

simetris tidak menceng ke kanan atau ke kiri. Pada grafik normal probability dapat

disimpulkan pada grafik normal plot terlihat titik-titik menyebar berhimpit di sekitar garis

diagonal dan hal ini menunjukkan bahwa residual berdistribusi normal. Kedua grafik ini

menunjukkan bahwa model regresi memenuhi asumsi normalitas. Uji statistik lain yang

dapat digunakan untuk menguji normalitas residual adalah uji statistik non-parametrik

Kolmograv-Smirnov (K-S). Uji K-S dilakukan dengan membuat hipotesis:

H0: Data residual berdistribusi normal

H1: Data residual tidak berdistribusi normal

Tabel D.5

Hasil Uji Normalitas Data dengan Kolmogorov-Smirnov

Besarnya nilai Kolmogorov-Smirnov adalah 0,645 dan signifikansi lebih besar

daripada 0,05 sebesar 0,800. Hal ini berarti H0 diterima yang berarti data residual

berdistribusi normal.

6. Analisis Regresi

a. Uji Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel independen. Nilai koefisien detrminasi (R2)

adalah antara nol dan satu (Ghozali, 2006). Berikut adalah hasil pernghitungan koefisien

determinasi hipotesis dengan menggunakan program SPSS.

Tabel 4.8 Koefisien Determinasi Model Regresi

Sumber: Data primer diolah, 2010

Tabel 4.8 menunjukkan tampilan output SPSS model summary besarnya adjusted

R2 adalah 0,357 dan bernilai positif, hal ini berarti 35,7% variabel penerapan anggaran

berbasis kinerja dapat dijelaskan oleh kedua variabel gaya kepemimpinan dan kualitas

SDM. Sedangkan sisanya (100% - 35,7% = 64,3%) dijelaskan oleh sebab-sebab yang lain

di luar model. Standard Error of Esimate (SEE) sebesar 5,849, makin kecil nilai SEE akan

membuat model regresi semakin tepat dalam memprediksi variabel dependen.

Model Summary

,612a ,375 ,357 5,849Model1

R R SquareAdjustedR Square

Std. Error ofthe Estimate

Predictors: (Constant), SDM, Kepemimpinana.

b. Uji Signifikansi Simultan (Uji Statistik F)

Uji signifikansi simultan atau uji statistik F pada dasarnya menunjukkan apakah

semua variabel independen atau bebas yang dimasukkan dalam model mempunyai

pengaruh secara bersama-sama terhadap variabel dependen.

Tabel 4.9

Pengujian Model Regresi

Sumber: Data Primer Diolah, 2010

Dari uji ANOVA atau F test diperoleh nilai F hitung sebesar 21,000 dengan

probabilitas 0,000. Karena probabilitas jauh lebih kecil dari 0,05, maka model regresi dapat

digunakan untuk memprediksi penerapan anggaran berbasis kinerja atau dapat dikatakan

bahwa gaya kepemimpinan dan kualitas SDM secara bersama-sama berpengaruh terhadap

penerapan anggaran berbasis kinerja. Dengan demikian, persamaan model regresi bersifat

fit atau layak digunakan.

c. Uji Signifikansi Parameter Individual (Uji t)

Uji signifikansi parameter individual (uji statistik t) pada dasarnya menunjukkan

seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan

variasi variabel dependen. Untuk menginterpretasikan koefisien variabel bebas

(independen) dapat menggunakan unstandardized coefficients maupun standardized

coefficient.

Tabel 4.10

ANOVAb

1436,993 2 718,497 21,000 ,000a

2395,007 70 34,214

3832,000 72

Regression

Residual

Total

Model1

Sum ofSquares df Mean Square F Sig.

Predictors: (Constant), SDM, Kepemimpinana.

Dependent Variable: ABKb.

Uji Hipotesis

Sumber: Data primer diolah, 2010

Berdasarkan unstandardized beta coefficient, diperoleh hasil bahwa kedua variabel

independen yang dimasukkan ke dalam model regresi signifikan pada 0,05. Hal ini dapat

dilihat dari probabilitas signifikansi untuk variabel gaya kepemimpinan dan kualitas SDM

jauh di bawah angka 0,05. Dari sini, dapat disimpulkan bahwa variabel penerapan

anggaran berbasis kinerja dipengaruhi oleh gaya kepemimpinan dan kualitas SDM dengan

persamaan sistematis sebagai berikut:

ABK : 23,138 + 0,255kepemimpinan + 0,246SDM + e

Persamaan tersebut tidak digunakan untuk memprediksi, namun hanya digunakan

untuk menjelaskan keterkaitan antara variabel satu dengan lainnya.

d. Pengaruh Gaya Kepemimpinan terhadap Penerapan Anggaran Berbasis Kinerja

Hipotesis pertama menyatakan gaya kepemimpinan berpengaruh positif terhadap

penerapan anggaran berbasis kinerja. Hasil analisis regresi berganda menunjukkan bahwa

variabel bebas gaya kepemimpinan memiliki koefisien regresi dengan tanda positif sebesar

0,255 menunjukkan bahwa pengaruh gaya kepemimpinan terhadap penerapan anggaran

berbasis kinerja adalah positif. Nilai t-hitung sebesar 3,044 lebih besar dibandingkan

dengan nilai t-tabel dengan derajat bebas (df) sebesar 1,9939, serta nilai signifikansi

sebesar 0,003 lebih kecil daripada derajat kepercayaan (α) 0,05. Dengan demikian,

hipotesis pertama (H1) diterima.

Hasil pengujian menunjukkan bahwa gaya kepemimpinan yang berorientasi tugas

sekaligus memperhatikan hubungan dengan bawahan akan meningkatkan efektivitas

penerapan anggaran berbasis kinerja. Berdasarkan hasil penelitian ini, pemimpin yang

Coefficientsa

23,138 8,032 2,881 ,005

,255 ,084 ,308 3,044 ,003

,246 ,058 ,431 4,258 ,000

(Constant)

Kepemimpinan

SDM

Model1

B Std. Error

UnstandardizedCoefficients

Beta

StandardizedCoefficients

t Sig.

Dependent Variable: ABKa.

lebih fokus pada tugas dengan menekankan pada standar kinerja sekaligus memperhatikan

bawahan secara personal akan dapat meningkatkan efektivitas penerapan anggaran

berbasis kinerja. Oleh karena itu, seorang pemimpin tidak dapat hanya memiliki satu gaya

kepemimpinan yang mutlak baik direktif maupun suportif, melainkan harus dapat

mengkombinasikan keduanya. Pemimpin yang direktif serta berorientasi tugas akan

berusaha memenuhi prinsip-prinsip anggaran berbasis kinerja dengan cara yang tegas dan

sejelas-jelasnya. Diantaranya dengan mengkomunikasikan anggaran kepada pihak-pihak

terkait secara jelas dan tegas sehingga anggaran dimengerti, didukung dan dilaksanakan.

Untuk mencapai efektivitas dalam penganggaran berbasis kinerja, diperlukan

suasana kerja yang kondisional yang didukung oleh peran serta pemimpin yang dapat

memahami kebutuhan seluruh personel untuk melaksanakan tugas penganggaran yang

telah berorientasi pada kinerja. Oleh karena itu, pemimpin juga perlu memperhatikan

bawahannya secara personal, seperti berlaku ramah sehingga bawahannya tidak canggung

dalam memberikan arus balik komunikasi kerja, membuat hal-hal kecil untuk

menyenangkan bawahan, serta memberikan saran dan motivasi agar bawahan berkerja

secara ekonomis, efektif, dan efisien dalam mencapai target dan sasaran anggaran.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Biatna

Tampubolon (2007) yang menyatakan bahwa faktor gaya kepemimpinan memberi

kontribusi relatif besar dan sangat signifikan terhadap kinerja pegawai. Namun penelitian

ini tidak sejalan dengan penelitian Wahyudin Nor (2007) yang menyatakan bahwa

kombinasi kesesuaian antara partisipasi anggaran dengan gaya kepemimpinan bukan

merupakan kesesuaian terbaik karena manajemen puncak belum mengijinkan manajemen

level bawah untuk membuat kebijakan secara independen. Namun demikian, penelitian ini

lebih berfokus pada penerapan anggaran berbasis kinerja dalam organisasi yang terkait

dengan penganggaran. sehingga tidak lagi menekankan pada kinerja organisasi secara

keseluruhan, namun lebih pada keberhasilan organisasi dalam menerapkan anggaran

berbasis kinerja.

Selain itu, hasil penelitian ini sesuai dengan teori X dan Y dimana gaya

kepemimpinan sesuai dengan situasi dan motif pekerja para personel. Walaupun pada

umumnya para personel sudah menunjukkan motivasi seperti asumsi teori Y, namun para

pimpinan tetap menerapkan gaya kepemimpinan berorientasi prestasi kerja seperti yang

diasumsikan oleh teori X, tujuannya untuk mempertahankan tanggungjawab atas

pengendalian anggaran. Gaya kepemimpinan ini kemudian dikombinasikan dengan gaya

kepemimpinan partisipatif yang berorientasi hubungan, karena peningkatan partisipasi

karyawan, kerjasama dan keterikatan pada keputusan akan lebih menjamin pencapaian

sasaran. Hal ini sekaligus sesuai dengan teori perilaku kepemimpinan, dimana gaya

kepemimpinan struktur tugas yang tinggi dan pertimbangan/hubungan tinggi (gaya tinggi-

tinggi) dapat membawa hal yang positif dalam kinerja organisasi (Bowo, 2008)

Oleh karena itu, kepemimpinan akan mempengaruhi penerapan anggaran berbasis

kinerja bila memandang dari bagaimana seorang pemimpin berfokus pada tugas sekaligus

pada hubungan antarpersonel. Semakin besar perhatian pemimpin terhadap tugas yang

harus dilaksanakan terkait dengan penganggaran dalam unit kerjanya serta semakin besar

perhatian serta dukungan seorang pemimpin terhadap bawahannya dalam mematuhi

standar serta aturan yang berlaku dalam pelaksanaan anggaran, maka akan semakin efektif

penerapan anggaran berbasis kinerja dalam organisasi kerja terkait.

e. Pengaruh Kualitas Sumber Daya Manusia terhadap Penerapan Anggaran

Berbasis Kinerja

Hipotesis kedua menyatakan bahwa kualitas SDM berpengaruh positif terhadap

penerapan anggaran berbasis kinerja. Hasil regresi menunjukkan bahwa variabel bebas

kualitas SDM memiliki koefisien regresi dengan tanda positif sebesar 0,246 menunjukkan

bahwa pengaruh kualitas SDM terhadap penerapan anggaran berbasis kinerja adalah

positif. Nilai t-hitung sebesar 4,258 lebih besar dibandingkan dengan nilai t-tabel dengan

derajat bebas (df) sebesar 1,9939, serta nilai signifikansi 0,000 lebih kecil daripada derajat

kepercayaan (α) 0,05. Dengan demikian, hipotesis kedua (H2) diterima.

Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh

Praningrum (2002) yang menyatakan bahwa hubungan praktik manajemen sumber daya

manusia dengan komitmen pimpinan pada kualitas tidak kuat. Penelitian ini cukup

mendukung hasil penelitian yang dilakukan oleh de Jesus (2006) yang menyatakan bahwa

terdapat pengaruh kualitas sumber daya manusia terhadap kinerja namun dalam tingkat

yang relatif rendah. Namun demikian, penelitian ini memiliki fokus yang berbeda dengan

penelitian yang dilakukan oleh Praningrum dan de Jesus, karena penelitian ini lebih

menitikberatkan pada kemampuan dan kualitas SDM dalam suatu organisasi untuk

menerapkan anggaran berbasis kinerja secara efektif. Dengan demikian, dengan memenuhi

kualifikasi-kualifikasi tertentu yang diperlukan bagi personel yang terkait dengan

penganggaran, maka makin tinggi pula efektivitas penerapan anggaran berbasis kinerja.

Hasil penelitian ini sekaligus mendukung teori X dan Y dimana organisasi harus

menerapkan sistem reward dan punishment yang jelas untuk memotivasi para personel

dalam melaksanakan tugasnya dalam rangka penerapan anggaran berbasis kinerja yang

efektif, dimana hal ini sesuai dengan asumsi teori X. Namun demikian, para personel yang

terkait dengan penerapan anggaran berbasis kinerja sudah memiliki motif bekerja sesuai

dengan asumsi teori Y, sehingga para personel telah memiliki tanggungjawab yang baik

ketika memperoleh suatu tugas dan dapat dipercaya untuk mencapai suatu standar yang

ditetapkan.

Hasil penelitian ini sekaligus mendukung teori penetapan sasaran yaitu bahwa

individu-individu yang memiliki keyakinan dan kepercayaan diri tinggi untuk mampu

menyelesaikan tugas tertentu dapat mempengaruhi hubungan antara target anggaran yang

ditetapkan dengan kinerja para personel. Untuk memenuhi efektivitas penerapan anggaran

berbasis kinerja, seluruh personel yang terkait dengan penganggaran harus memiliki

pemahaman yang memadai mengenai konsep penganggaran berbasis kinerja, diantaranya,

mampu mengidentifikasi indikator kinerja yang telah ditetapkan serta mampu melakukan

analisis biaya dan data.

Selain itu, organisasi kerja diharapkan telah melakukan pengembangan

keterampilan serta kemampuan mental personel untuk mendukung personel dalam

pemecahan masalah ketika mengambil keputusan terkait penganggaran berbasis kinerja.

Selanjutnya, seluruh personel hendaknya memiliki latar belakang pendidikan, bakat,

potensi, serta kepribadian dan motif bekerja yang sesuai dengan bidang pekerjaan terkait

penganggaran berbasis kinerja.

Personel yang terkait penganggaran harus memiliki kedisiplinan, kepatuhan pada

aturan, ketepatwaktuan, kerjasama dan koordinasi antarpersonel, serta perubahan sikap dan

perilaku untuk bersedia mencapai standar dan melaksanakan program secara efektif dan

efisien. Oleh karena itu, sumber daya manusia (SDM) mempengaruhi penerapan anggaran

berbasis kinerja dilihat dari kualitas dan kualifikasi-kualifikasi yang harus dipenuhi dalam

kegiatan penganggaran. Semakin tinggi kualitas yang dimiliki SDM atau personel yang

terkait dengan penganggaran dalam suatu unit kerja, maka akan semakin efektif penerapan

anggaran berbasis kinerja pada organisasi terkait.

7. SIMPULAN, KETERBATASAN, DAN SARAN

Berdasarkan hasil pengujian, pengolahan, dan analisis data yang telah dilakukan,

maka dapat ditarik kesimpulan yaitu hasil statistik deskriptif menunjukkan bahwa

organisasi kerja yang terkait dengan penganggaran di lingkup Universitas Diponegoro

sudah menerapkan kepemimpinan yang relatif baik dan diterima oleh seluruh personel

organisasi terkait sehingga mendorong efektivitas penerapan anggaran berbasis kinerja.

Selain itu, hasil statistik deskriptif menunjukkan bahwa kualitas sumber daya manusia

(SDM) telah memiliki kapasitas cukup memadai serta penerapan anggaran berbasis kinerja

telah dilaksanakan dengan cukup efektif. Pengujian hipotesis menunjukkan bahwa Gaya

kepemimpinan memiliki pengaruh positif yang signifikan terhadap penerapan anggaran

berbasis kinerja. Hal ini menunjukkan bahwa semakin baik dan diterimanya gaya

kepemimpinan dalam suatu organisasi kerja, maka makin meningkat pula efektivitas

penerapan anggaran berbasis kinerja.

Selanjutnya, kualitas sumber daya manusia (SDM) memiliki pengaruh positif yang

signifikan terhadap penerapan anggaran berbasis kinerja. Hal ini menunjukkan bahwa

semakin memadai kualitas SDM atau personel yang terkait dengan penganggaran, maka

makin meningkat pula efektivitas penerapan anggaran berbasis kinerja. Berdasarkan

analisis regresi yang telah dilakukan, diperoleh hasil bahwa variabel gaya kepemimpinan

dan kualitas SDM secara bersama-sama berpengaruh terhadap penerapan anggaran

berbasis kinerja. Selain itu, berdasarkan uji t, baik variabel gaya kepemimpinan maupun

kualitas SDM mempunyai pengaruh yang signifikan secara individual terhadap penerapan

anggaran berbasis kinerja.

Penelitian ini tidak terlepas dari keterbatasan dan kelemahan. Beberapa

keterbatasan ini diharapkan dapat diatasi pada penelitian berikutnya. Keterbatasan itu

antara lain: data penelitian berasal dari persepsi responden yang disampaikan dalam bentuk

instrument kuesioner yang mungkin mempengaruhi validitas hasil. Persepsi responden

belum tentu mencerminkan keadaan yang sebenarnya dan akan berbeda jika data diperoleh

dengan wawancara. Responden memiliki kecenderungan untuk menilai gaya

kepemimpinan dari masing-masing pemimpin serta kualitas personel dalam unit kerja

masing-masing lebih tinggi.

Selain itu, rendahnya koefisien determinasi dalam penelitian ini menunjukkan

bahwa masih banyak variabel independen lain selain gaya kepemimpinan dan kualitas

SDM yang mempengaruhi penerapan anggaran berbasis kinerja khususnya dalam

organisasi Badan Layanan Umum (BLU). Selanjutnya, belum semua pihak-pihak yang

terkait dengan penganggaran dalam organisasi BLU Universitas Diponegoro dapat menjadi

responden. Hampir 50 % dari kuesioner tidak dapat kembali dikarenakan waktu

pelaksanaan penyebaran kuesioner merupakan masa tutup tahun anggaran sehingga banyak

calon rensponden yang tidak bersedia untuk mengisi kuesioner yang diajukan peneliti.

Selain itu, cakupan penelitian ini hanya terbatas pada organisasi BLU yang bergerak dalam

bidang pendidikan yaitu Universitas Diponegoro. Oleh karena itu, hasil penelitian yang

terkait dengan penerapan anggaran berbasis kinerja tidak dapat digeneralisasikan untuk

bentuk-bentuk organisasi lainnya.

Berikut adalah saran yang diajukan dalam penelitian ini: Setiap pihak yang

memperoleh tanggungjawab sebagai pimpinan dalam unit kerja yang terkait dengan

penganggaran khususnya di lingkup Universitas Diponegoro hendaknya menerapkan gaya

kepemimpinan yang dapat mendorong terciptanya efektivitas penerapan anggaran berbasis

kinerja. Pemimpin, selain dituntut untuk mempertahankan standar dan aturan dalam

anggaran melalui arahan pada bawahan, juga diharapkan memiliki perhatian dan

memberikan dukungan penuh terhadap bawahan secara personal.

Setiap organisasi kerja dalam lingkup Universitas Diponegoro khususnya yang

terkait dengan bidang penganggaran berbasis kinerja, hendaknya melaksanakan evaluasi

berkala mengenai kecukupan kualitas yang dimiliki oleh para personelnya. Organisasi juga

harus melakukan bimbingan, pendidikan, serta pengembangan kemampuan seluruh

personel terkait dengan konsep anggaran berbasis kinerja. Bagi peneliti selanjutnya, dapat

menggunakan variabel-variabel independen lainnya untuk meneliti faktor-faktor yang

mempengaruhi keberhasilan penerapan anggaran berbasis kinerja. Selain itu, peneliti

selanjutnya juga dapat melakukan penelitian dengan mengambil sampel pada organisasi

sektor publik lainnya seperti dinas-dinas atau organisasi BLU yang bergerak di bidang

selain pendidikan sehingga dapat diperoleh variasi hasil.

DAFTAR PUSTAKA

Alwi, Muhammad. 2010. Pengaruh Style Kepemimpinan, Institusi, Gender terhadap Motivasi/Kepuasan Kerja Karyawan.

Alwi, Syafaruddin. 2001. Manajemen Sumber Daya Manusia: Strategi Keunggulan Kompetitif, edisi pertama. Yogyakarta: BPFE UGM.

Asmoko, Hindri. 2006. Pengaruh Penganggaran Berbasis Kinerja terhadap Efektivitas Pengendalian.

BPKP. 2005. Pedoman Penyusunan Anggaran Berbasis Kinerja (Revisi). Jakarta. Bowo, Arief. 2008. Kepemimpinan. Jakarta: Pusat Pengembangan Bahan Ajar Universitas

Mercu Buana. De Jesus, Maria Renata Caldas. 2006. Pengaruh Gaya Kepemimpinan dan Kualitas

Sumber Daya Manusia terhadap Kinerja Kementerian Luar Negeri dan Kerjasama Republik Demokratik Timor Leste. Jurnal Manajemen Publik dan Bisnis vol. 5: Program Pascasarjana Universitas Prof. DR. Moestopo.

Diptyana, Pepie. 2007. Jurnal Anggaran Berbasis Kinerja. Direktorat Jenderal Perbendaharaan Kementerian Keuangan Republik Indonesia. 2009.

Badan Layanan Umum. Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang:

Badan Penerbit Universitas Diponegoro. Ikhsan, Arfan dan Muhammad Ishak. 2005. Akuntansi Keperilakuan. Jakarta: Salemba

Empat. Kawedar, Warsito, Abdul Rohman, dan Sri Handayani. 2008. Akuntansi Sektor Publik:

Pendekatan Penganggaran Daerah dan Akuntansi Keuangan Daerah. Semarang: BP Undip.

Mardiasmo. 2002. Akuntansi Sektor Publik. Yoyakarta: Andi. Mauritz. 2008. Implementasi Perubahan Sistem Penganggaran yang Lebih Responsif

untuk Peningkatan Kinerja Instansi Pemerintah. Mubarak, Ali. 2007. “Implementasi Anggaran Berbasis Kinerja”. Dalam situs Suara Karya

online, 27 Juni. Muslimah, Susiowati. 1998. Dampak Gaya Kepemimpinan, Ketidakpastian Lingkungan

dan Informasi Job Relevant terhadap Perceived Usefulness Sistem Penganggaran. Jurnal Riset Akuntansi Indonesia Vol. 1.

Ndraha, Taliziduhu. 1997. Pengantar Teori Pengembangan Sumber Daya Manusia. Jakarta: Rineka Cipta.

Nor, Wahyudin. 2007. Desentralisasi dan Gaya Kepemimpinan sebagai Variabel Moderating dalam Hubungan Antara Partisipasi Penyusunan Anggaran dan Kinerja Manajerial.

Oktavia, Diyah. 2009. Pengaruh Partisipasi Anggaran, Gaya Kepemimpinan, dan Komitmen Organisasi terhadap Kinerja Manajerial pada PT. Pos Indonesia (Persero) Medan.

Praningrum. 2002. Pengaruh Praktik Manajemen Sumber Daya Manusia terhadap Komitmen Pimpinan pada Kualitas di Rumah Sakit Kota Bengkulu.

Puspaningsih, Abriyani. 2002. Pengaruh Partisipasi dalam Penyusunan Anggaran terhadap Kepuasan Kerja dan Kinerja Manajer.

Randhita, Ricky. 2009. Pengaruh Gaya Kepemimpinan Terhadap Kinerja Pegawai dalam Organisasi Pemerintah Kelurahan. Bogor: KPM IPB.

Robbins, Stephen P. 1996. Perilaku Organisasi: Konsep, Kontroversi, Aplikasi, Jakarta. Santoso, Urip. 2009. Penganggaran Berbasis Kinerja. Sekaran, Uma. 2006. Research Methods for Business: Skill Building Approach, 2nd Edition,

John Willey and Sons, Inc. Soeprapto, Riyadi. 2005. Pengembangan Kapasitas Pemerintah Daerah Menuju Good

Governance. Susilo, Joko. 2007. Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja terhadap

Kinerja Keuangan Pemerintah Daerah (Studi Kasus di Pemerintah Daerah Kabupaten Kediri).

Tampubolon, Biatna D. 2007. Analisis Faktor Gaya Kepemimpinan dan Faktor Etos Kerja terhadap Kinerja Pegawai pada Organisasi yang Telah Menerapkan SNI 19-9001-2001.

___________. Peraturan Pemerintah Republik Indonesia Nomor 23 Tahun 2005 tentang Pengelolaan Keuangan Badan Layanan Umum

http://www.undip.ac.id http://www.wartawarga.gunadarma.ac.id

Tabel D.1

Statistika Deskriptif Variabel

Variabel Kisaran Teoritis

Kisaran Empiris

Mean Median Std. Deviation

Gaya Kepemimpinan

20-100 50-91 78,00 60 8,808

Kualitas SDM 34-170 99-170 129,85 102 12,762

Penerapan Anggaran Berbasis Kinerja

20-100 60-100 75,00 60 7,295

Tabel D.2

Hasil Uji Validitas Data

Variabel Item Nilai Pearson

Correlation

Keterangan

Gaya

Kepemimpinan

X1.1 0,470 Valid

X1.2 0,466 Valid

X1.3 0,376 Valid

X1.4 0,584 Valid

X1.5 0,490 Valid

X1.6 0,529 Valid

X1.7 0,638 Valid

X1.8 0,539 Valid

X1.9 0,574 Valid

X1.10 0,570 Valid

X1.11 0,408 Valid

X1.12 0,358 Valid

X1.13 0,656 Valid

X1.14 0,634 Valid

X1.15 0,546 Valid

X1.16 0,735 Valid

X1.17 0,652 Valid

X1.18 0,608 Valid

X1.19 0,387 Valid

X1.20 0,569 Valid

Kualitas SDM

X2.1 0,539 Valid

X2.2 0,462 Valid

X2.3 0,615 Valid

X2.4 0,495 Valid

X2.5 0,532 Valid

X2.6 0,509 Valid

X2.7 0,488 Valid

X2.8 0,557 Valid

X2.9 0,489 Valid

X2.10 0,555 Valid

X2.11 0,632 Valid

X2.12 0,423 Valid

X2.13 0,430 Valid

X2.14 0,571 Valid

X2.15 0,525 Valid

X2.16 0,651 Valid

X2.17 0,588 Valid

X2.18 0,498 Valid

X2.19 0,412 Valid

X2.20 0,352 Valid

X2.21 0,581 Valid

X2.22 0,472 Valid

X2.23 0,454 Valid

X2.24 0,412 Valid

X2.25 0,589 Valid

X2.26 0,460 Valid

X2.27 0,560 Valid

X2.28 0,635 Valid

X2.29 0,707 Valid

X2.30 0,506 Valid

X2.31 0,500 Valid

X2.32 0,690 Valid

X2.33 0,508 Valid

X2.34 0,471 Valid

Penerapan

Anggaran Berbasis

Kinerja

Y1 0,438 Valid

Y2 0,551 Valid

Y3 0,450 Valid

Y4 0,528 Valid

Y5 0,475 Valid

Y6 0,554 Valid

Y7 0,531 Valid

Y8 0,443 Valid

Y9 0,419 Valid

Y10 0,453 Valid

Y11 0,570 Valid

Y12 0,516 Valid

Y13 0,607 Valid

Y14 0,527 Valid

Y15 0,568 Valid

Y16 0,615 Valid

Y17 0,648 Valid

Y18 0,633 Valid

Y19 0,568 Valid

Y20 0,551 Valid

Tabel D.3

Hasil Uji Reliabilitas Data

Variabel Item Cronbach

Alpha

Keterangan

Gaya Kepemimpinan X1-1 s.d X1.20 0,872 Reliabel

Kualitas SDM X2-1 s.d X2.34 0,921 Reliabel

Penerapan Anggaran

Berbasis Kinerja

Y1-Y20 0,867 Reliabel

Tabel D.4 Hasil Uji Multikolonieritas

Variabel Uji

Tolerance VIF

Gaya Kepemimpinan 0,873 1,146

Kualitas SDM 0,873 1,146

Sumber: Data Primer Diolah, 2010

Gambar D.1

Hasil Uji Heteroskedastisitas

Gambar D.1

Hasil Uji Normalitas Data

3210-1-2-3

Regression Standardized Predicted Value

3

2

1

0

-1

-2

-3

-4

Reg

ress

ion

Stu

dent

ized

Res

idu

al

Dependent Variable: Penerapan Anggaran Berbasis Kinerja

Scatterplot

3210-1-2-3-4

Regression Standardized Residual

25

20

15

10

5

0

Freq

uenc

y

Mean = -4.48E-16Std. Dev. = 0.986N = 73

Dependent Variable: ABK

Histogram

Tabel D.5

Hasil Uji Normalitas Data dengan Uji Kolmogorov-Smirnov

1.00.80.60.40.20.0

Observed Cum Prob

1.0

0.8

0.6

0.4

0.2

0.0

Expe

cted

Cum

Pro

b

Dependent Variable: Penerapan Anggaran Berbasis Kinerja

Normal P-P Plot of Regression Standardized Residual

One-Sample Kolmogorov-Smirnov Test

73

,0000000

5,76749386

,076

,071

-,076

,645

,800

N

Mean

Std. Deviation

Normal Parametersa,b

Absolute

Positive

Negative

Most ExtremeDifferences

Kolmogorov-Smirnov Z

Asymp. Sig. (2-tailed)

Unstandardized Residual

Test distribution is Normal.a.

Calculated from data.b.