유원컴텍 (036500/Not Rated)

7

유원컴텍 (036500/Not Rated) 잘 키운 아들 덕 좀 보겠습니다 연결 대상 자회사 유원화양의 성장세 유원컴텍이 보유한 유원화양의 지분은 57%이다. 유원화양의 2009년 매출액은 1,999만 RMB였으나 2011년 3억8,263만RMB로 급성장하고 있다. 유원화양의 2011년 매출액 기 준 삼성전자 혜주 법인의 비중은 56%이다. 삼성전자 혜주 생산법인의 2012년 예상 휴대 폰 출하량은 베트남 생산법인에 이어 글로벌 2위 규모로 생산량은 더욱 증가할 전망이다. 중국 Local 휴대폰 업체 또한 기존 Al(알루미늄) 내· 외장재에서 Mg(마그네슘) 내· 외장재로 생산제품을 변화시키고 있어 유원화양의 Mg DieCasting(마그네슘 다이캐스팅) 제품의 매 출은 더욱 확대될 것으로 예상된다. 이에 따라 동사는 생산능력 확대를 위해 기존 18대의 DieCasting장비를 6대 추가 증설했다. 유원화양의 높은 Earning Value에 주목 유원컴텍은 2012년 7월 유원화양에 대해 중국 투자 회사로부터의 신주발행 및 보유지분 일부 매각을 이끌어냈다. 유원화양에 대한 중국 Local투자회사 지분 유치 성공은 1) 유원 컴텍으로의 현금 유입 증가로 신규 사업투자 기회를 발견하고, 2) 유원화양의 설비투자를 증가시켜 외형성장을 지속하며, 3) 중국 현지 투자회사의 지분 유입으로 중국 증시 상장 가 능성을 높일 수 있다는 점에서 긍정적으로 평가된다. 중국 Local 투자회사로부터 유입된 투자금액은 2011년 순이익 기준 Multiple 16배 수준이 다. 유원화양이 중국 증시에 직상장될 경우 더욱 높은 밸류에이션 평가가 가능하다. 유원화 양은 2014년 이후 중국 심천 증시 상장을 목표로 하고 있다. 심천증시의 현재 PER은 23.9 배 수준으로 이 Multiple을 2013년 예상 순이익에 적용할 경우 유원컴텍 보유 지분의 수익 가치는 3,121억원으로 추정된다. 유원컴텍 IFRS 연결 실적 호조, 2013년을 보자 희석효과를 고려한 유원컴텍의 2012년 및 2013년 예상 PER은 각각 11.7배, 7.5배 수준이 다. 중국 현지에서 경쟁관계에 있는 KH바텍의 2012년 예상 PER은 38.4배(Bloomberg 기 준)임을 감안하면 밸류에이션의 추가 상향 가능성은 충분하다고 판단된다. 2013년은 유원화양의 성장세 지속과 중국 증시 상장 모멘텀, 유원컴텍의 신사업 진출 성과 에 따른 개별 실적 호전 및 재무상황 개선이 가속화되는 시기로써, 유원컴텍의 밸류에이션 또한 빠르게 재평가될 것으로 예상된다. 2012. 10. 16 기업분석 김재훈 02-768-3047 [email protected] § Trading Data & Share Price 현재주가(12/10/15,원) 7,580 EPS 성장률(12F,%) 222.8 MKT EPS 성장률(12F,%) 11.6 P/E(12F,x) 11.7 MKT P/E(12F,x) 10.3 KOSDAQ 529.33 시가총액(십억원) 109 발행주식수(백만주) 14 60D 일평균 거래량(천주) 97 60D 일평균 거래대금(십억원) 1 배당수익률(12F,%) 0.0 유동주식비율(%) 73.5 52주 최저가(원) 2,910 52주 최고가(원) 7,900 베타(12M,일간수익률) 0.53 주가변동성(12M daily,%,SD) 3.0 외국인 보유비중(%) 0.9 주요주주 최병두 외 2인(21.34%) 주가상승률(%) 1개월 6개월 12개월 절대주가 40.4 33.0 110.0 상대주가 44.5 37.1 105.1 70 90 110 130 150 170 190 210 230 11.10 12.2 12.6 12.10 유원컴텍 KOSDAQ § Earnings & Valuation Metrics 결산기 매출액 영업이익 영업이익률 순이익 EPS EBITDA FCF ROE P/E P/B EV/EBITDA (억원) (억원) (%) (억원) (원) (억원) (억원) (%) (배) (배) (배) 12/10 623 45 7.1 17 144 85 -8 6.3 25.9 1.7 9.2 12/11 920 92 10.0 25 202 121 -119 7.1 23.1 2.0 8.7 12/12F 1,670 225 13.5 101 651 246 -28 20.2 11.7 2.4 6.3 12/13F 2,270 368 16.2 156 1,009 395 82 23.9 7.5 1.8 4.1 12/14F 2,855 504 17.7 229 1,485 532 210 27.2 5.1 1.3 2.9 주: K-IFRS 연결 기준, 순이익은 지배주주 귀속순이익 자료: 유원컴텍, KDB대우증권

Transcript of 유원컴텍 (036500/Not Rated)

유원컴텍 (036500/Not Rated)

잘 키운 아들 덕 좀 보겠습니다

연결 대상 자회사 유원화양의 성장세

유원컴텍이 보유한 유원화양의 지분은 57%이다. 유원화양의 2009년 매출액은 1,999만

RMB였으나 2011년 3억8,263만RMB로 급성장하고 있다. 유원화양의 2011년 매출액 기

준 삼성전자 혜주 법인의 비중은 56%이다. 삼성전자 혜주 생산법인의 2012년 예상 휴대

폰 출하량은 베트남 생산법인에 이어 글로벌 2위 규모로 생산량은 더욱 증가할 전망이다.

중국 Local 휴대폰 업체 또한 기존 Al(알루미늄) 내·외장재에서 Mg(마그네슘) 내·외장재로

생산제품을 변화시키고 있어 유원화양의 Mg DieCasting(마그네슘 다이캐스팅) 제품의 매

출은 더욱 확대될 것으로 예상된다. 이에 따라 동사는 생산능력 확대를 위해 기존 18대의

DieCasting장비를 6대 추가 증설했다.

유원화양의 높은 Earning Value에 주목

유원컴텍은 2012년 7월 유원화양에 대해 중국 투자 회사로부터의 신주발행 및 보유지분

일부 매각을 이끌어냈다. 유원화양에 대한 중국 Local투자회사 지분 유치 성공은 1) 유원

컴텍으로의 현금 유입 증가로 신규 사업투자 기회를 발견하고, 2) 유원화양의 설비투자를

증가시켜 외형성장을 지속하며, 3) 중국 현지 투자회사의 지분 유입으로 중국 증시 상장 가

능성을 높일 수 있다는 점에서 긍정적으로 평가된다.

중국 Local 투자회사로부터 유입된 투자금액은 2011년 순이익 기준 Multiple 16배 수준이

다. 유원화양이 중국 증시에 직상장될 경우 더욱 높은 밸류에이션 평가가 가능하다. 유원화

양은 2014년 이후 중국 심천 증시 상장을 목표로 하고 있다. 심천증시의 현재 PER은 23.9

배 수준으로 이 Multiple을 2013년 예상 순이익에 적용할 경우 유원컴텍 보유 지분의 수익

가치는 3,121억원으로 추정된다.

유원컴텍 IFRS 연결 실적 호조, 2013년을 보자

희석효과를 고려한 유원컴텍의 2012년 및 2013년 예상 PER은 각각 11.7배, 7.5배 수준이

다. 중국 현지에서 경쟁관계에 있는 KH바텍의 2012년 예상 PER은 38.4배(Bloomberg 기

준)임을 감안하면 밸류에이션의 추가 상향 가능성은 충분하다고 판단된다.

2013년은 유원화양의 성장세 지속과 중국 증시 상장 모멘텀, 유원컴텍의 신사업 진출 성과

에 따른 개별 실적 호전 및 재무상황 개선이 가속화되는 시기로써, 유원컴텍의 밸류에이션

또한 빠르게 재평가될 것으로 예상된다.

2012. 10. 16 기업분석

김재훈

02-768-3047 [email protected]

§ Trading Data & Share Price

현재주가(12/10/15,원) 7,580

EPS 성장률(12F,%) 222.8

MKT EPS 성장률(12F,%) 11.6

P/E(12F,x) 11.7

MKT P/E(12F,x) 10.3

KOSDAQ 529.33

시가총액(십억원) 109

발행주식수(백만주) 14

60D 일평균 거래량(천주) 97

60D 일평균 거래대금(십억원) 1

배당수익률(12F,%) 0.0

유동주식비율(%) 73.5

52주 최저가(원) 2,910

52주 최고가(원) 7,900

베타(12M,일간수익률) 0.53

주가변동성(12M daily,%,SD) 3.0

외국인 보유비중(%) 0.9

주요주주

최병두 외 2인(21.34%)

주가상승률(%) 1개월 6개월 12개월

절대주가 40.4 33.0 110.0

상대주가 44.5 37.1 105.1

70

90

110

130

150

170

190

210

230

11.10 12.2 12.6 12.10

유원컴텍 KOSDAQ

§ Earnings & Valuation Metrics

결산기 매출액 영업이익 영업이익률 순이익 EPS EBITDA FCF ROE P/E P/B EV/EBITDA

(억원) (억원) (%) (억원) (원) (억원) (억원) (%) (배) (배) (배)

12/10 623 45 7.1 17 144 85 -8 6.3 25.9 1.7 9.2

12/11 920 92 10.0 25 202 121 -119 7.1 23.1 2.0 8.7

12/12F 1,670 225 13.5 101 651 246 -28 20.2 11.7 2.4 6.3

12/13F 2,270 368 16.2 156 1,009 395 82 23.9 7.5 1.8 4.1

12/14F 2,855 504 17.7 229 1,485 532 210 27.2 5.1 1.3 2.9

주: K-IFRS 연결 기준, 순이익은 지배주주 귀속순이익

자료: 유원컴텍, KDB대우증권

유원컴텍 | 잘 키운 아들 덕 좀 보겠습니다

2

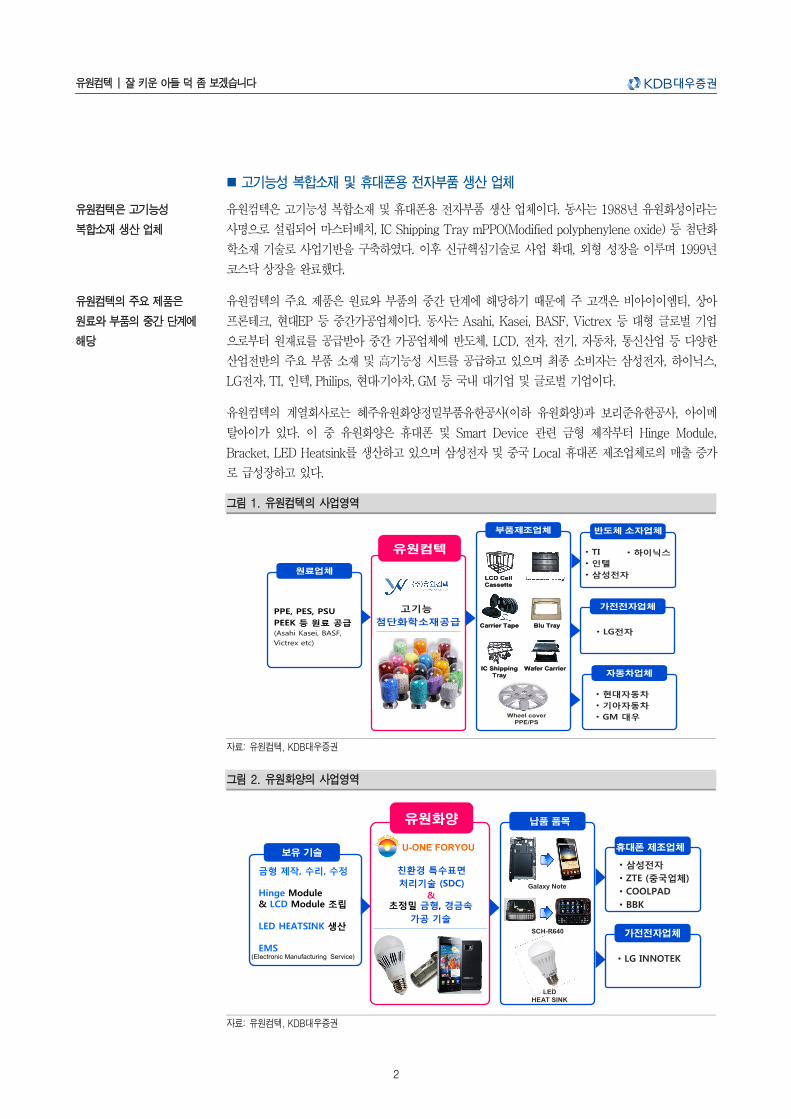

고기능성 복합소재 및 휴대폰용 전자부품 생산 업체

유원컴텍은 고기능성 복합소재 및 휴대폰용 전자부품 생산 업체이다. 동사는 1988년 유원화성이라는

사명으로 설립되어 마스터배치, IC Shipping Tray mPPO(Modified polyphenylene oxide) 등 첨단화

학소재 기술로 사업기반을 구축하였다. 이후 신규핵심기술로 사업 확대, 외형 성장을 이루며 1999년

코스닥 상장을 완료했다.

유원컴텍의 주요 제품은 원료와 부품의 중간 단계에 해당하기 때문에 주 고객은 비아이이엠티, 상아

프론테크, 현대EP 등 중간가공업체이다. 동사는 Asahi, Kasei, BASF, Victrex 등 대형 글로벌 기업

으로부터 원재료를 공급받아 중간 가공업체에 반도체, LCD, 전자, 전기, 자동차, 통신산업 등 다양한

산업전반의 주요 부품 소재 및 高기능성 시트를 공급하고 있으며 최종 소비자는 삼성전자, 하이닉스,

LG전자, TI, 인텍, Philips, 현대·기아차, GM 등 국내 대기업 및 글로벌 기업이다.

유원컴텍의 계열회사로는 혜주유원화양정밀부품유한공사(이하 유원화양)과 보리준유한공사, 아이메

탈아이가 있다. 이 중 유원화양은 휴대폰 및 Smart Device 관련 금형 제작부터 Hinge Module,

Bracket, LED Heatsink를 생산하고 있으며 삼성전자 및 중국 Local 휴대폰 제조업체로의 매출 증가

로 급성장하고 있다.

그림 1. 유원컴텍의 사업영역

자료: 유원컴텍, KDB대우증권

그림 2. 유원화양의 사업영역

자료: 유원컴텍, KDB대우증권

유원컴텍은 고기능성

복합소재 생산 업체

유원컴텍의 주요 제품은

원료와 부품의 중간 단계에

해당

보유 기술

친환경 특수표면처리기술 (SDC)

납품 품목

Galaxy Note

U-ONE FORYOU

초정밀 금형, 경금속가공 기술

&

• 삼성전자• ZTE (중국업체)• COOLPAD• BBK

가전전자업체

• LG INNOTEK

금형 제작, 수리, 수정

Hinge Module & LCD Module 조립

LED HEATSINK 생산

EMS

LEDHEAT SINK

(Electronic Manufacturing Service)

SCH-R640

휴대폰 제조업체

유원화양

원료업체

PPE, PES, PSUPEEK 등 원료 공급(Asahi Kasei, BASF, Victrex etc)

유원컴텍

고기능첨단화학소재공급

반도체 소자업체부품제조업체

Wafer CarrierIC ShippingTray

LCD CellCassette

Module Tray

Blu TrayCarrier Tape

Wafer CarrierIC ShippingTray

LCD CellCassette

Module Tray

Blu TrayCarrier Tape

• TI• 인텔• 삼성전자

• 하이닉스

가전전자업체

자동차업체

• 현대자동차• 기아자동차• GM 대우

• LG전자

Wheel coverPPE/PS

유원컴텍 | 잘 키운 아들 덕 좀 보겠습니다

3

유원컴텍 자회사 유원화양의 빠른 성장세

유원컴텍이 보유한 유원화양의 지분은 57%이다. 유원화양의 주요 사업은 금형 제작과 Hinge

Module, 스마트 디바이스용 내·외장재, LED Heatsink 생산이며 주 매출처는 삼성전자 혜주 생산법

인과 ZTE, Huawei, BBK, CoolPAD, LOM 등 중국현지 휴대폰 생산업체이다.

유원화양의 주 생산품인 스마트폰 및 태블릿PC용 내·외장재는 Mg DieCasting(마그네슘 다이캐스팅)

공법을 통해 생산한다. 마그네슘을 사용한 다이캐스팅 제품은 기존 알미늄 제품에 비해 중량은 60%

에 불과하나 강도는 30% 이상 향상되어 스마트 디바이스의 휴대성과 안정성을 강화시킨다.

현지 경쟁사로는 KH바텍, 알티전자 등이 있으나 유원화양은 초정밀 금형을 자체 제작하고 있어 경쟁

사에 비해 DieCasting 수율 향상 및 생산 효율화가 가능하기 때문에 기술적 우위에 있는 것으로 판

단된다. 또한 동사는 내장재 중 Bracket 단일 제품을 생산할 뿐만 아니라 Assembly(조립) 라인을

통해 Module화해서 공급하기 때문에 추가적인 수익성 개선이 가능하다.

유원화양의 2011년 매출액 기준 삼성전자 혜주 법인의 비중은 56%이다. 또한 스마트폰 및 태블릿

PC 생산 대수로는 삼성전자의 비중이 75%에 이른다. 삼성전자 혜주 생산법인의 2012년 예상 휴대

폰 출하량은 베트남 생산법인에 이어 글로벌 2위 규모로 생산량은 더욱 증가할 전망이다.

또한 ZTE, CoolPAD, Huawei 등 중국 Local 휴대폰 업체 역시 기존 Al(알미늄) 내·외장재에서

Mg(마그네슘) 내·외장재로 생산 제품을 변화시키고 있어 유원화양의 Mg DieCasting 제품의 매출은

더욱 확대될 것으로 예상된다. 이에 따라 유원화양은 생산능력 확대를 위해 기존 18대의 DieCasting

장비를 6대 증설하였으며 추가적인 증설을 계획하고 있다.

유원컴텍은 2012년부터 SDC(Super Dura Coat)를 활용하여 LG이노텍에 LED Heatsink 공급을 시

작했으며 향후 공급물량은 더욱 확대될 전망이다. SDC는 전해용액 속에서의 플라즈마 방전을 표면에

국부적으로 발생시켜 마그네슘, 알미늄, 티타늄 등 경량금속의 표면을 박막상 세라믹 구조로 변화시

키는 첨단 피막기술이다. SDC 기술은 내부식성, 내마모성, 방열특성, 윤활성, 내전압특성을 가지며

생산단가에서의 경쟁력도 보유하고 있어 향후 적용범위는 확대될 것으로 전망된다.

유원화양은 Mg DieCasting을 활용한 스마트폰 내·외장재 생산을 중심으로 SDC 기술을 활용한 신사

업으로 영역을 확장하며 실적은 빠르게 증가할 것으로 예상되며, 이에 따라 유원화양 지분을 57.1%

보유하고 있는 유원컴텍의 연결 실적 역시 증가할 전망이다.

그림 3. 유원화양 2011년 고객사별 매출 비중 그림 4. 유원화양 2011년 품목별 매출 비중

자료: 유원컴텍, KDB대우증권 자료: 유원컴텍, KDB대우증권

유원컴텍 보유한 유원화양의

지분은 57%

유원화양은 경쟁사들에 비해

기술적 우위

삼성전자 혜주 법인과

중국 Local 업체 매출 증가

LG이노텍에 LED Heatsink를

공급

유원컴텍 연결 실적 증가

전망

Tool, 3%

Hinge, 20%

MG 외장재,1%

MG 내장재,76%

총 매출액387,675 KRMB

삼성전자, 56%

ZTE, 24%

기타 중국법인,20.0%

유원컴텍 | 잘 키운 아들 덕 좀 보겠습니다

4

유원컴텍의 유원화양 지분 Earning Value에 주목

유원컴텍이 주목 받고 있는 주 요인은 자회사 유원화양의 Earning Value이다. 유원화양은 2008년

자본금 2,300만$로 유원컴텍과 중국 화양그룹이 8:2로 투자해 설립되었다. 동사의 2009년 매출액은

1,999만RMB였으나 2011년 3억8,263만RMB로 급성장하고 있다.

유원컴텍의 유원화양 지분율은 설립 당시 80%였으나 신주발행과 보유지분 일부 매각으로 현재 지분

율은 57%이다. 동사는 2012년 7월 유원화양에 대해 중흥투자(ZTE 그룹)와 국해증권으로부터 1억

1,500만RMB 규모의 신주발행을 실시하였고, 보유지분 일부를 항주금찬투자에 매각 완료했다.

유원화양에 대한 중국 Local 투자회사의 지분 유치 성공은 다음과 같은 점에서 긍정적으로 평가된다.

첫째, 유원컴텍으로의 현금 유입 증가로 신규 사업투자 기회를 발견하고 둘째, 유원화양의 설비투자

를 증가시켜 외형성장을 지속하며 셋째, 중국 현지 투자회사의 지분 유입으로 중국 증시 상장 가능성

을 높일 수 있다.

신주 발행을 통해 유원화양으로 유입된 중흥투자와 국해증권 투자액의 투자수익비율은 2011년 당기

순이익 기준 16배에 달한다. 동일한 Multiple을 적용하여 유원컴텍이 보유한 유원화양 지분의 2011

년 실적 기준 수익 가치는 621억원(환율 178원/RMB)이다.

유원화양은 매년 빠른 성장세를 지속하고 있어 향후 유원컴텍이 보유한 유원화양 지분의 수익 가치

는 더욱 증가할 것으로 전망된다. 유원화양의 2012년 예상 당기순이익에 동일 Multiple을 적용할 경

우 수익가치는 1,244억원에 이른다.

또한 유원화양이 중국 증시에 직상장될 경우 더욱 높은 밸류에이션 평가가 가능하다. 유원화양은

2014년 이후 중국 심천 증시 상장을 목표로 하고 있다. 심천증시의 현재 PER은 23.9배 수준으로

이 Multiple을 2013년 예상 순이익에 적용할 경우 유원컴텍 보유 지분의 수익가치는 3,121억원으로

추정된다. 현재 유원컴텍의 희석효과 고려한 시가총액이 1,150억원 수준임을 감안하면 유원화양 지

분의 수익가치는 충분히 매력적이다.

유원화양은 빠른 실적 성장세를 바탕으로 2012년 신주 발행과 유원컴텍의 구주 매각을 통해 중국 현

지 투자회사로부터 지분 투자 유치에 성공했다. 스마트 디바이스 부품 생산에서의 빠른 실적 성장세

와 중국 현지 투자회사로부터의 투자 유치 성공은 유원화양의 2014년 이후 중국 심천 증시 직상장

가능성을 높게 평가하는 요인이다.

그림 5. 유원화양 지분구조 그림 6. 유원화양 실적 추이 및 전망

자료: 유원컴텍, KDB대우증권 자료: 유원컴텍, KDB대우증권

유원화양의 Earning Value

유원화양 중국Local

투자회사에 신주발행 및

유원컴텍 보유지분 매각

유원화양 투자 금액의

투자수익비율은 16배

2013년 실적 기준으로 한

유원컴텍의 유원화양 지분

수익가치는 3,121억원

2014년 이후 중국 증시

직상장 가능성

0

300

600

900

1,200

1,500

2009 2010 2011 2012(E) 2013(E) 2014(E)

(백만RMB)

-60

0

60

120

180

240

300

(백만RMB)매출액(L) 영업이익(R)기타, 3.7%항주금찬투자,4.1%

상해진혼창투,5.7%

국해증권,4.9%

중흥증권(ZTE), 8.2%

화양 그룹,16.2%

유원컴텍,57.1%

자본금$2,155만

유원컴텍 | 잘 키운 아들 덕 좀 보겠습니다

5

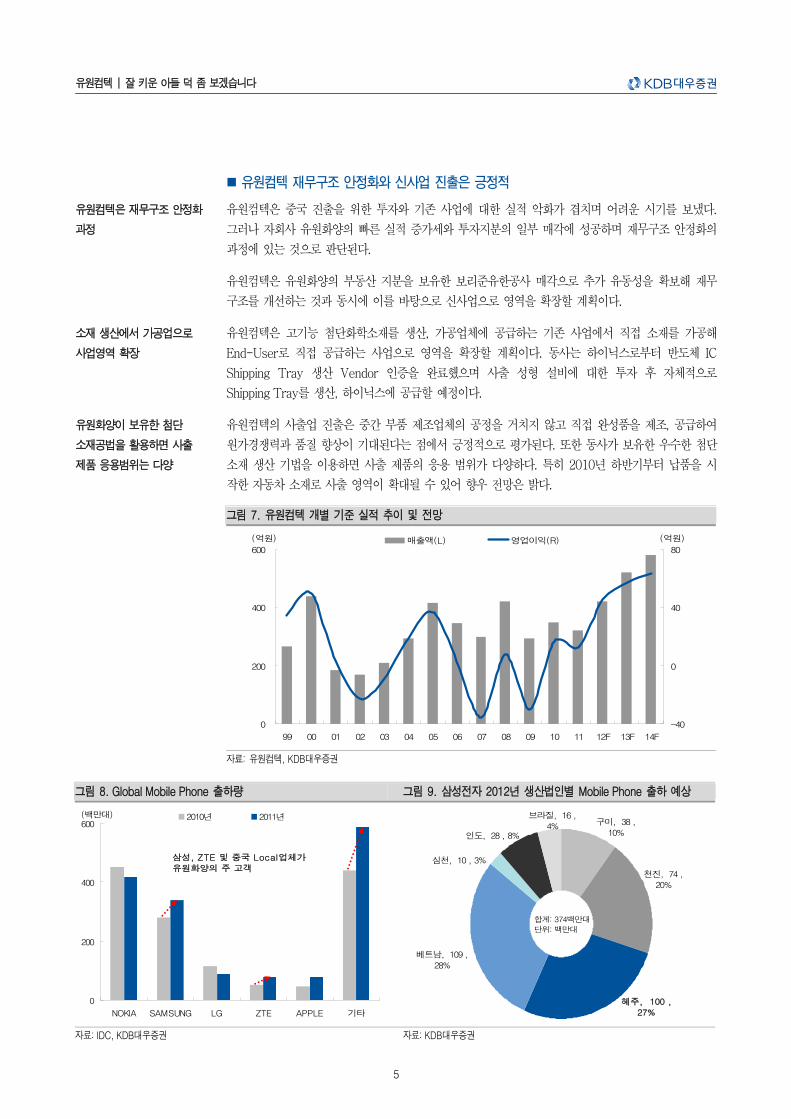

유원컴텍 재무구조 안정화와 신사업 진출은 긍정적

유원컴텍은 중국 진출을 위한 투자와 기존 사업에 대한 실적 악화가 겹치며 어려운 시기를 보냈다.

그러나 자회사 유원화양의 빠른 실적 증가세와 투자지분의 일부 매각에 성공하며 재무구조 안정화의

과정에 있는 것으로 판단된다.

유원컴텍은 유원화양의 부동산 지분을 보유한 보리준유한공사 매각으로 추가 유동성을 확보해 재무

구조를 개선하는 것과 동시에 이를 바탕으로 신사업으로 영역을 확장할 계획이다.

유원컴텍은 고기능 첨단화학소재를 생산, 가공업체에 공급하는 기존 사업에서 직접 소재를 가공해

End-User로 직접 공급하는 사업으로 영역을 확장할 계획이다. 동사는 하이닉스로부터 반도체 IC

Shipping Tray 생산 Vendor 인증을 완료했으며 사출 성형 설비에 대한 투자 후 자체적으로

Shipping Tray를 생산, 하이닉스에 공급할 예정이다.

유원컴텍의 사출업 진출은 중간 부품 제조업체의 공정을 거치지 않고 직접 완성품을 제조, 공급하여

원가경쟁력과 품질 향상이 기대된다는 점에서 긍정적으로 평가된다. 또한 동사가 보유한 우수한 첨단

소재 생산 기법을 이용하면 사출 제품의 응용 범위가 다양하다. 특히 2010년 하반기부터 납품을 시

작한 자동차 소재로 사출 영역이 확대될 수 있어 향우 전망은 밝다.

그림 7. 유원컴텍 개별 기준 실적 추이 및 전망

자료: 유원컴텍, KDB대우증권

그림 8. Global Mobile Phone 출하량 그림 9. 삼성전자 2012년 생산법인별 Mobile Phone 출하 예상

자료: IDC, KDB대우증권 자료: KDB대우증권

유원컴텍은 재무구조 안정화

과정

소재 생산에서 가공업으로

사업영역 확장

유원화양이 보유한 첨단

소재공법을 활용하면 사출

제품 응용범위는 다양

0

200

400

600

NOKIA SAMSUNG LG ZTE APPLE 기타

(백만대) 2010년 2011년

삼성, ZTE 및 중국 Local업체가유원화양의 주 고객

브라질, 16 ,4%

인도, 28 , 8%

천진, 74 ,20%

구미, 38 ,10%

혜주, 100 ,27%

베트남, 109 ,28%

심천, 10 , 3%

합계: 374백만대

단위: 백만대

0

200

400

600

99 00 01 02 03 04 05 06 07 08 09 10 11 12F 13F 14F

(억원)

-40

0

40

80

(억원)매출액(L) 영업이익(R)

유원컴텍 | 잘 키운 아들 덕 좀 보겠습니다

6

§ Compliance Notice

- 유원컴텍: 자기주식 직접취득 위탁 법인. 본 자료는 당사 홈페이지에 게시된 자료로, 기관투자가 등 제 3자에게 사전 제공한 사실이 없음을 확인함. 본 자료를 작성한 애널리스트는 자료작성일 현재 해당 회사의

유가증권을 보유하고 있지 않으며, 외부의 부당한 압력이나 간섭없이 애널리스트의 의견이 정확하게 반영되었음을 확인함.

- 본 조사분석자료는 당사의 투자정보지원부가 신뢰할 수 있는 자료 및 정보로부터 얻어진 것이나, 그 정확성이나 완전성을 보장할 수 없으므로 어떠한 경우에도 고객의 증권투자 결과에 대한 법적 책임소재의

증빙자료로 사용될 수 없습니다.

유원컴텍 IFRS 연결 실적 호조, 2013년을 보자

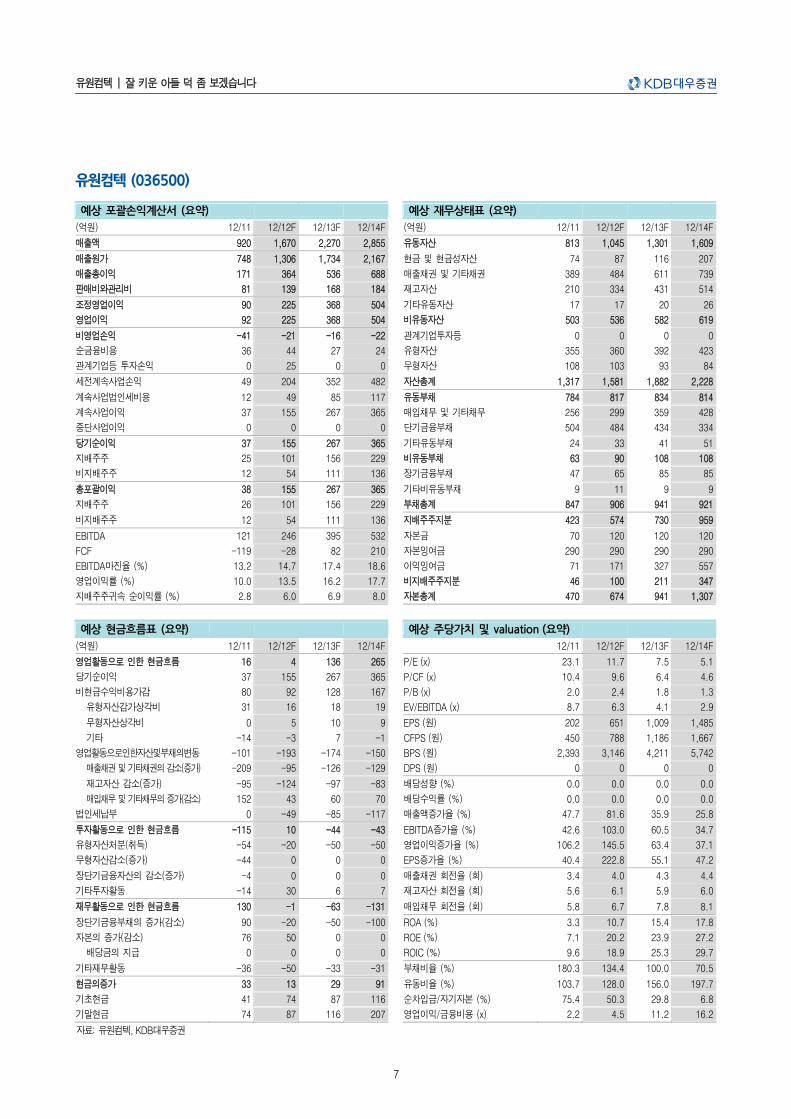

유원컴텍의 IFRS 연결 기준 2012년 실적은 매출액 1,670억원(YoY +81.6%), 영업이익 225억원

(YoY +145.5%), 지배주주 귀속 당기순이익 101억원(YoY +296.6%)으로 예상된다. 또한 2013년

예상실적은 매출액 2,270억원(YoY +35.9%), 영업이익 368억원(YoY +63.4%), 지배주주 귀속 당기

순이익 156억원(YoY +55.1%)이다.

희석효과를 반영한 유원컴텍의 2012년 및 2013년 예상 PER은 각각 11.7배, 7.5배 수준이다. 중국

현지에서 경쟁관계에 있는 KH바텍의 2012년 예상 PER은 38.4배(Bloomberg 기준)임을 감안하면

밸류에이션의 추가 상향 가능성은 충분하다고 판단된다.

2013년은 유원화양의 성장세 지속과 중국 증시 상장 모멘텀, 유원컴텍의 신사업 진출 성과에 따른

개별 실적 호전 및 재무상황 개선이 가속화되는 시기로써, 유원컴텍의 밸류에이션 또한 빠르게 재평

가될 것으로 예상된다.

그림 10. 유원컴텍, 유원화양의 연결 실적 전망

자료: 유원컴텍, KDB대우증권

유원컴텍 2012년 및 2013년

예상 PER 11.7배, 7.5배

유원컴텍 밸류에이션 재평가

예상

0

500

1,000

1,500

2,000

2,500

3,000

3,500

2010 2011 2012F 2013F 2014F

(억원)

0

100

200

300

400

500

600(억원)유원컴텍(L) 유원화양(L) 영업이익(R)

유원컴텍 | 잘 키운 아들 덕 좀 보겠습니다

7

유원컴텍 (036500)

예상 포괄손익계산서 (요약) 예상 재무상태표 (요약)

(억원) 12/11 12/12F 12/13F 12/14F (억원) 12/11 12/12F 12/13F 12/14F

매출액 920 1,670 2,270 2,855 유동자산 813 1,045 1,301 1,609

매출원가 748 1,306 1,734 2,167 현금 및 현금성자산 74 87 116 207

매출총이익 171 364 536 688 매출채권 및 기타채권 389 484 611 739

판매비와관리비 81 139 168 184 재고자산 210 334 431 514

조정영업이익 90 225 368 504 기타유동자산 17 17 20 26

영업이익 92 225 368 504 비유동자산 503 536 582 619

비영업손익 -41 -21 -16 -22 관계기업투자등 0 0 0 0

순금융비용 36 44 27 24 유형자산 355 360 392 423

관계기업등 투자손익 0 25 0 0 무형자산 108 103 93 84

세전계속사업손익 49 204 352 482 자산총계 1,317 1,581 1,882 2,228

계속사업법인세비용 12 49 85 117 유동부채 784 817 834 814

계속사업이익 37 155 267 365 매입채무 및 기타채무 256 299 359 428

중단사업이익 0 0 0 0 단기금융부채 504 484 434 334

당기순이익 37 155 267 365 기타유동부채 24 33 41 51

지배주주 25 101 156 229 비유동부채 63 90 108 108

비지배주주 12 54 111 136 장기금융부채 47 65 85 85

총포괄이익 38 155 267 365 기타비유동부채 9 11 9 9

지배주주 26 101 156 229 부채총계 847 906 941 921

비지배주주 12 54 111 136 지배주주지분 423 574 730 959

EBITDA 121 246 395 532 자본금 70 120 120 120

FCF -119 -28 82 210 자본잉여금 290 290 290 290

EBITDA마진율 (%) 13.2 14.7 17.4 18.6 이익잉여금 71 171 327 557

영업이익률 (%) 10.0 13.5 16.2 17.7 비지배주주지분 46 100 211 347

지배주주귀속 순이익률 (%) 2.8 6.0 6.9 8.0 자본총계 470 674 941 1,307

예상 현금흐름표 (요약) 예상 주당가치 및 valuation (요약)

(억원) 12/11 12/12F 12/13F 12/14F 12/11 12/12F 12/13F 12/14F

영업활동으로 인한 현금흐름 16 4 136 265 P/E (x) 23.1 11.7 7.5 5.1

당기순이익 37 155 267 365 P/CF (x) 10.4 9.6 6.4 4.6

비현금수익비용가감 80 92 128 167 P/B (x) 2.0 2.4 1.8 1.3

유형자산감가상각비 31 16 18 19 EV/EBITDA (x) 8.7 6.3 4.1 2.9

무형자산상각비 0 5 10 9 EPS (원) 202 651 1,009 1,485

기타 -14 -3 7 -1 CFPS (원) 450 788 1,186 1,667

영업활동으로인한자산및부채의변동 -101 -193 -174 -150 BPS (원) 2,393 3,146 4,211 5,742

매출채권 및 기타채권의 감소(증가) -209 -95 -126 -129 DPS (원) 0 0 0 0

재고자산 감소(증가) -95 -124 -97 -83 배당성향 (%) 0.0 0.0 0.0 0.0

매입채무 및 기타채무의 증가(감소) 152 43 60 70 배당수익률 (%) 0.0 0.0 0.0 0.0

법인세납부 0 -49 -85 -117 매출액증가율 (%) 47.7 81.6 35.9 25.8

투자활동으로 인한 현금흐름 -115 10 -44 -43 EBITDA증가율 (%) 42.6 103.0 60.5 34.7

유형자산처분(취득) -54 -20 -50 -50 영업이익증가율 (%) 106.2 145.5 63.4 37.1

무형자산감소(증가) -44 0 0 0 EPS증가율 (%) 40.4 222.8 55.1 47.2

장단기금융자산의 감소(증가) -4 0 0 0 매출채권 회전율 (회) 3.4 4.0 4.3 4.4

기타투자활동 -14 30 6 7 재고자산 회전율 (회) 5.6 6.1 5.9 6.0

재무활동으로 인한 현금흐름 130 -1 -63 -131 매입채무 회전율 (회) 5.8 6.7 7.8 8.1

장단기금융부채의 증가(감소) 90 -20 -50 -100 ROA (%) 3.3 10.7 15.4 17.8

자본의 증가(감소) 76 50 0 0 ROE (%) 7.1 20.2 23.9 27.2

배당금의 지급 0 0 0 0 ROIC (%) 9.6 18.9 25.3 29.7

기타재무활동 -36 -50 -33 -31 부채비율 (%) 180.3 134.4 100.0 70.5

현금의증가 33 13 29 91 유동비율 (%) 103.7 128.0 156.0 197.7

기초현금 41 74 87 116 순차입금/자기자본 (%) 75.4 50.3 29.8 6.8

기말현금 74 87 116 207 영업이익/금융비용 (x) 2.2 4.5 11.2 16.2

자료: 유원컴텍, KDB대우증권